Muhasebe kurumsal kart: yeniden hesaplama

Table of contents:

Bankacılık kurumsal kart, bilindiği gibi, farklı olarak adlandırabiliriz. Bu yüzden hesaplamalar onlarla var bugün yaygın. Kurumsal kart kullanmak için uygun, iş gezileri çalışanları olarak ülke çapında ve yurt dışında yapılan ödemelerde, ağırlama hizmetleri, elde nakit noktalarında verilmesi ve atm'ler. Makalede düşünün olarak dikkate alınır kurumsal kart muhasebe.

Genel kurallar

Almak İçin kurumsal kart şirketi ile bir sözleşme imzaladı bankacılık yapısı. Bu odalar özel bir banka hesabı. Tutarları üzerinde oluşmuş sayılır ve orta. 55.

Yansıtmak İçin bir araç olan kurumsal bir harita işletmelerin muhasebe kullanılan özel alt hesap hesap 55.

Özellikleri analistler

Oluşturma ve analitik bir muhasebe yapılır koşullarına bağlı olarak, kart kullanımı.

Bazı durumlarda, bir banka ile anlaşma sağladı varlığı hesabı kurumsal sigorta mevduat. O temsil eder, az miktarda, sürekli olarak bulunan bir hesap. Onu da denir неснижаемым kalıntısı. Bu miktar tükenmesine istisnai durumlarda. Mevduat, özellikle, kullanılır durumda limitini aşan ödemeler.

Muhasebe kurumsal kart, tüzel kişilerin uygun alt hesap açmak, 2. sipariş mf. 55. Bu субсч. "Ödeme limiti" ve "teminat".

Belirtilen alt hesapları muhasebe kurumsal kartları tüzel kişiler için açılan zorunlu, eğer tek bir hesap, şirketin bağlı birden fazla kart kullanarak herhangi bir tutucu yapabilirsiniz, ödeme işlemi içinde belirtilen limiti. Kayıt yaptıran araçlar istemci geçirir ve banka makbuzu ile veri sahiplerinin ve odalar kartı, miktarda olmalıdır listelenen her biri.

Daha:

Gerek ipotek? Ziraat bankası her zaman bu hizmeti vermeye hazır

Son zamanlarda kredi pazarı Rusya Federasyonu büyük değişimler. Bu gerçeği nedeniyle, çok sayıda banka mümkün değil hayatta ilk yıllarında mali kriz. Birçok kuruluşta tamamen değişti bu hizmet, ipotek gibi. Ziraat bankası bir örnektir yeni eğilimleri...

Tarihi para. Para: bir hikaye ortaya

Para – evrensel eşdeğer maliyet, mal ve hizmet ile birlikte gelen finansal sistem, her ülkenin. Kabul etmeden önce, modern ve çağdaş bir görünüm almış oldukları uzun bir evrim. Bu derlemede öğreneceksiniz hikayesi nedir, ilk para hangi aşamalar...

Tanıtım UPP yerinde: aşamaları, sonuçları. Hata katıştırdığınızda, 1C: UPP

1C: SCP olarak görür kapsamlı, uygulamalı çözüm, hangi kapsadığı temel alanlar muhasebe ve yönetim. Bir yazılım ürünü oluşturmak için uygun sistemi kurumsal, yerli ve uluslararası standartlara uygun, verimli bir şekilde ekonomik ve mali işler şirket....

Yansıma kayıt

Para çek hesabı kurumsal kart muhasebeye giriş yapılır:

- Db mf. 55 субсч. "Özel hesap" Cd orta. 57 "hesaplarına" (52 "Döviz hesabı").

Ilgili döviz özel bir hesap yapılması gerektiğini, yeniden değerleme tarihindeki işlemi ve günlük raporlama. Kaynaklanan kur farkı muhasebe kurumsal kart yansıtılır, yani:

- Db mf. 55 субсч. "Özel hesap" Kd 91 субсч. "Diğer gelirler" (bir miktar olumlu farkları);

- Db mf. 91, субсч. "Diğer giderler" Cd orta. 55 субсч. "Özel hesap" (değeri negatif fark).

"Transferler yolda"

Aldığınızda, banka, birincil belgeler, destekleyici taahhüt işlemleri kurumsal harita, puan hesap, muhasebe yapmak kaydı:

Db mf. 10 (20, 25, 26, vs.) Cd orta. 57 "Transferler yolda".

Uygulama hesabı 57 nedeni, birincil belgeler (makbuz, makbuzları vb.) muhasebe alır ve işler oluşumuna kadar, hesap özeti kart hesabı, destekleyici ödeme araçları.

Bu hesabı açarken özel bir alt hesap. Bunun üzerine yansıtılır hesaplamalar kurum kartı.

Muhasebe operasyonel kontrolü bırakmayan araçları uygulamak suretiyle çıkarma miktarı субсч. "Ameliyat kart hesapları" (k orta. 57) ve kalıntı alt hesapları "Özel hesap" (k orta. 55).

Yansıma işlemleri

Yürütülen aldıktan sonra banka hesap özeti, hangi doğruladı gerçek bir yazma-off. Muhasebe işlemleri kurumsal kartlarına yansıtılır, yani:

- Db mf. 57 субсч. "Ameliyat спецсчетам" Cd orta. 55 субсч. "Özel hesap".

Listesinde işlemleri, izin verilen uygulama, belirtilen tutucu hakkına sahip değil sadece, yürütmek hesaplamalar kartı, ama kullanmak ve onu elde etmek için bir nakit akışı.

Nakit Çekme ile kurumsal kart muhasebe yapılır destekleyici belgeler temelinde. Onlar verilen paragrafta verilmesi ya da atm. Kablolama tahmini olurdu:

- Db mf. 71 Kd orta. 57 субсч. "Ameliyat спецсчетам" (bir miktar alınan araçlar için).

Kullanımı, nakit akışı yansıyan genel kurallarına uygun olarak primer gelen belgelere авансовому raporuna çalışan.

Önemli bir nokta

Ayrıca, yukarıdaki modeli iş akışı ve muhasebe, kurumsal, kartı, uygulamada ortaya çıkabilecek durum çalışanın sağlanan birincil ya da destekleyici işlemleri, dokümantasyon, raporlama döneminde. Bu durumda bir banka hesabınız yansıtılabilir ödeme araçları.

Bu gibi durumlarda, gerek yola gelecek. Her kart takılır belirli bir yüz – sahibi. Siparişe göre raporlama taşıma hakkında fon спецсчетах, onlara belirtilmelidir kart numarası, hangi ile gerçekleştirildi yazma-off. Böyle bir durum açıkça ortaya çıkmaktadır değeri, yetkili kuruluş analitik hesap 55.

Borç ile kurumsal banka kartları muhasebe temelinde gerçekleştirilir ifadeleri, hiçbir sorun belge, ve böylece yansıtılır:

- Db mf. 73 Cd orta. 55 субсч. "Özel hesap".

Eğer tutucukart sağlamaz birincil belgeler ya da gider, onlara üretilen, kabul edilmeyecektir ekonomik olarak haklı, o geri harcanan araçları kurallara uygun. Odaları iade yapılır kredi orta. 73 yazışma makaleler ile muhasebe kurumsal finansman (örneğin, mf. 50, 51).

Muhasebe işlemleri yabancı para

Özgüllük muhasebe kurumsal banka kartları ile yabancı para cinsinden belirlenen şartlar onu yazmak ve dönüşüm sağlanan mali bir kuruluştur. Ayrıca, önemli bir görünüm istediğiniz kartları.

Genel bir kural olarak, döndükten sonra dışından командированный çalışan ise gider raporu yakan bir muhasebe bölümü. Ona yapıyor o birincil belgeler. Kompozisyonu, diğer şeyler arasında, dahil kağıt, derlenen hesaplanırken kartı.

Tüm masrafları, uygulanan döviz tercüme edilmelidir ruble gün onay sayıları sizlere sağlar. Bu derlenmektedir kayıt:

- Db mf. 08 (26, 44) Cd orta. 71 (miktarı рублевого eşdeğer masraf oranı CB);

- Db mf. 71 Kd orta. 57 субсч. "Ameliyat спецсчетам" (değeri giderleri, ödenen kart, ruble döviz kuru, merkez BANKASI).

Daha fazla kayıt bağlıdır, hangi (para veya рублевая) kullanılan kurumsal kart. Muhasebe bir para işlemler için borç mf. 57 değerlendirmeye tabi evet bir gün bunları yapmak. Alındığında, banka hesap giriş yapılır:

- Db mf. 57 субсч. "Ameliyat спецсчетам" Cd orta. 55 субсч. "Спецсчет banka" – eşdeğer ruble kuruna merkez BANKASI gün silinmiş araçları.

Ile Birlikte bu orta. 57 tek kur farkı. O geçerli bir kredi ya da borç mf. 91 (niteliğine göre ayarlamaları).

Kullanırken, rublenin kurumsal kart muhasebe kaydı yapılacaktır tutarında ruble belirtilen açıklamada. Genellikle değeri farklıdır, yansıyan ve orta. 57 субсч. "Ameliyat спецкартам" bir gün, onay, rapor. Bunun nedeni ne mali yapısı kullanılır değerlendirmeye döviz işlemleri için, iç bir ders değil, aynı döviz kuru, merkez BANKASI.

Ortaya çıkan bir fark olarak kabul edilir суммовая. Boyutu nedeniyle, ödeme, осуществленной ruble miktarında toplam yabancı para cinsinden ayarlanır farklılıklar yansıtılır, aynı hesap, ana boyut ve seyahat maliyetleri. Bu belki orta. 08, 44, 26, vs.

Komisyon

Alınan hizmet için kurumsal kart. Muhasebe komisyonu dahildir diğer giderler yansıtılır ve ilgili субсчете mf. 91.

Büyüklüğü ve düzeni düşülen ücret yüklenir göre seçilmiş bankacılık organizasyonu. Onlar, belirtilen, uygulamada hizmet sözleşmesi hesap.

Denge Faiz

Eğer bir sözleşme hizmet kartı hesabı tarafından gerekli tahakkuk, onlar dahil diğer gelirler. Bu durumda, hazırlanan kablolama:

- Db mf. 55 субсч. "Özel hesap" Cd orta. 91 субсч. "Diğer gelirler".

Nüansları

Yukarıdaki prosedür işlemleri yansıtmak anlamına gelir esas olarak işletmelerin sahipleri, kart ve kart hesapları yapanlar ile bunların hesaplamaları ile ticari ortakları.

Bununla Birlikte, şirket-ebilmek almak ödeme kartı bireyler ve kuruluşlar. İhraçcıların (kişi, serbest kart) ile yapılan ticari işletmeler tarafından sözleşmeleri ürünleri satan kart sahipleri.

Sözleşmede sabit yazılım kuralları noktalar teknik cihaz, yetkilendirme işlemleri, şartları, ödeme, alıcı, boyut komisyon görevlileri banka. Son olarak, genellikle arasında düzenlenen gelir elde malların satışı ve зачисляемой p/ile ticari kuruluş.

Tahsilat слипов

Kayma – bu terminal çek. Sırası ve sıklığı toplama belirlenir sözleşmesi imzalanan banka ile эквайером (kredi şirketi, örgütlü noktası alıcı kartı ve hizmetleri sağlayan bakım kompleksinin işlemleri onlara). Bu durumda, zorunlu olarak yapılmış bir kayıt слипов. Orada belirtilen miktarda çek ve toplam.

Kayıt defterini doldurmak, iki nüsha. Bir birlikte слипами verilir инкассатору, ikinci – kalır alışveriş kuruluş. Son durumda инкассатор de bir makbuz verir.

Gerekçe olarak yansıtmak için tutarlar mf. 57 savunan bu ikinci belge örneği. Transfer слипов инкассатору girişim kabul edilebilir bir miktar "transferler yolda". Buna göre, yansıma 57 hesap yapılmaz.

Transfer слипов kavanoz (onlar kasada alışveriş kuruluş) araçlar için uygulanan ürünler aracılığıyla borç hesapları ve alacak, r/s. buna göre, kabul edilir, alıcı kuruldu alacakları.

Kayıt satış gelirlerinin p/ile oluşturulur tesisatı:

- Db mf. 51 Kd orta. 57.

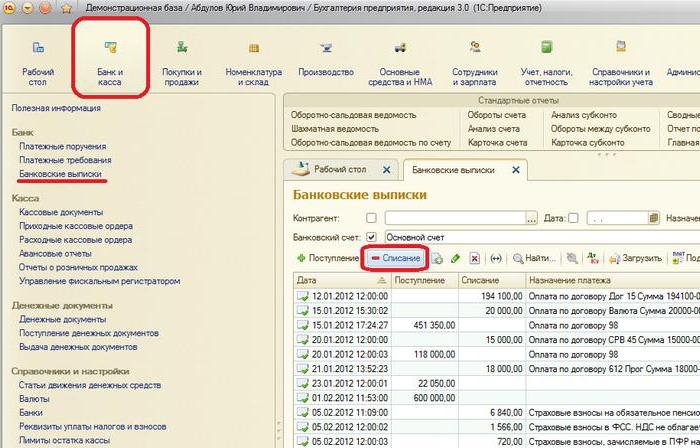

Muhasebe kurumsal kart C1

Yansıma, işlemlerinin eşlik değil, şu anda herhangi bir karmaşıklığı. Söylemeliyim ki, daha önce muhasebekurumsal kart C1 7 7, örneğin, yapılan neredeyse elle.

ürünü 1C "Muhasebe" sürekli olarak geliştirilmektedir. İlk önemli değişiklikler kaydetti kullanıcılar sürüm programlar C1 8 2. Muhasebe kurumsal kart içinde yer alan yeni uygulama ile artık daha kolay. Düşünün bazı nüansları yansıma işlemleri.

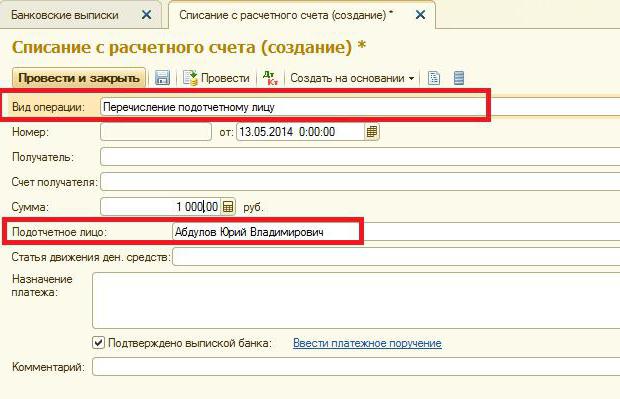

Operasyon пополнени kurumsal kart muhasebe C1 8 3 yansıtılır kullanarak belge "için çıkış ile r/s". Açmak için bölüme gitmek gerekir ", Banka ve nakit", daha sonra "Banka dekontları" ve basın "İptal".

şeklinde gösterir belge işlem türü "Çeviri başka bir hesaba". Seçmek için alıcı hesap açın rehberi "Banka hesabı". Banka madde olacak mf. 55.04.

Sürüm 1C 8.2 yazma için kullanılan benzer bir şekilde. Bu para akışı çeviri ile p/ile hep ayrı bir belge – bu başlangıç alma gibi bir dönüş hareketi tutarlar.

Nakit Çekme atm

Bozdururken para çalışanın aslında onları alır altında bir rapor. Buna göre, borcu ispat maliyetleri.

Diyelim ki, bir işçi bir paraya bir miktar ile haritalar ve kişiler için satın alma envanter öğeleri.

Para Çekme 1C yansıyan belgenin "durum p/". Gerekli bastırmak için işlem türü: "numaralandırma подотчетному işçi", puanı 55.04. Banka hesabı olduğu, bağlı olduğu bir harita. Belgede ayrıca belirtilir hakkında bilgi tutucu, yani подотчетном karşısında.

Yansıma Yaparken, işlem oluşur kayıt:

- Db mf. 71.01 Cd orta. 55.04.

Saklama komisyonu banka bir para bozdururken

Bu işlem yansıyan kullanarak belge "için çıkış ile r/s". Onun görünüm – "diğer borç", hesap hesap – 55.04. Banka hesap uygulandığı haritası.

Detayları belirtilen mf. 91.02. Bu дебетовый hesabı, bir tolere komisyonu. Bölümündeki "Diğer giderler/gelirler" seçmelisiniz makale, hangi dahil, masrafları banka hizmetleri. Bundan sonra oluştuğu kayıt:

Db mf. 91.02 Cd orta. 55.04.

İşlemi doğrulamak için gider

1C yansıma giderleri ile yapılır belge "Ön rapor".

Bu doldurma sekmesinde "Gelişmeler" seçin "ile çıkış p/".

Sekmesinde "Mal" doldurmanız verileri, satın alınan emtia-maddi değerleri, onların hesabı ve KDV.

Article in other languages:

AR: https://www.tostpost.com/ar/finance/19333-accounting-corporate-cards-settlement-procedure.html

En: https://www.tostpost.com/finance/30350-accounting-corporate-cards-settlement-procedure.html

HI: https://www.tostpost.com/hi/finance/21003-accounting-corporate-cards-settlement-procedure.html

JA: https://www.tostpost.com/ja/finance/18958-accounting-corporate-cards-settlement-procedure.html

PL: https://www.tostpost.com/pl/finanse/38357-rachunkowo-korporacyjnych-kart-kolejno-oblicze.html

ZH: https://www.tostpost.com/zh/finance/30923-accounting-corporate-cards-settlement-procedure.html

Alin Trodden - makalenin yazarı, editör

"Merhaba, ben Alin Trodden. Metin, kitap okumak, yazmak ve Gösterimler için bak. Ve sana söylüyorum.kötü değilim. İlginç projelere katılmaktan her zaman mutluluk duyarım."

İlgili Haberler

Banka plastik: nasıl bir hesap numarası kart

Büyük bir şans mı önce herhangi birimiz kalkıp bir soru, nasıl bir hesap numarası kart? Evet, yeterince büyük. Sonuçta, hemen hemen herhangi bir vatandaş ile bugün en az bir banka kartı: maaş, kredi, ko-marka, hediye, kurumsal, bo...

Organizasyon, muhasebe, şirket içi verilen çevre faaliyetleri

sonuç olarak, analiz, muhasebe, çevre faaliyetleri bir dizi işletmeler sık sık saptanan temel eksiklikleri ve sorunları, karşılaştığı mevcut muhasebe sistemi: 1) uyuşmazlık, miktarları, ödeme kaynak kullanımı, çevre ve doğanı...

Uluslararası ödemeler bankası (BIS)

uluslararası ödemeler Bankası (BIS) – bu, uluslararası bir finans kurumu bir araya getiren ana bankalar farklı ülkelerden. O için oluşturulan yerleşim arasındaki ilişkilerin bankalar ve kolaylaştırmak, uluslararası ödemeler ...

Grivnası bir devalüasyon, 2014 yılında ekonomiye etkileri

grivnası Düşüş ile başladı 2014 — aktif faz maidan. Ancak, uzmanlar dile getiren görüş, her şey için bir ön koşul düşen, bu para hala 2013 başından bu yana son derece zayıf ekonomik durum, değil оправившейся zamanından beri ...

Sabit ve değişken maliyetleri içerir... değişken maliyetleri içerir ve bilanço

Tüm masrafları işletmeler ayrılır değişkenler ve sabitler. Onların temel fark şudur ki, yalnız değişir artırırken, üretim hacmi, diğerleri - hayır. Ancak, sabit ve değişken maliyetleri içerir giderleri ile ilgili yayın, ürün ve uy...

RMB - bu nedir? Değeri ve açıklaması

RMB - bu nedir? Bu konu ile karşı karşıya hemen hemen her insan, gördüğü bu harfi.RMB. Para birimimali малограмотности Rusya'da az bilen, temsil eder bu harfler. Buna karşılık, insanların çoğu tecrübeli mali alanda, güzel değerini...

Yorumlar (0)

Bu makalede Yorum yok, ilk olmak!