Құлпы шотынан салық: себептері мен салдары

Table of contents:

орындалуын қамтамасыз ету Туралы міндеттемелер жүктелген салық төлеушілердің делінген баптарында 11-тараудың ҰК. Тиісінше орындамаған кезде немесе міндеттемелердің орындалмауына бақылау органы тартуға құқылы кінәлі. Сонымен қатар, заңнама бекітеді тетіктері мәжбүрлеу пайдалана алады салықшылар.

міндеттемелердің орындалуын Қамтамасыз ету

ол Туралы делінген мақалада Кодексінің 72. 1) нормалары анықталды, ол бойынша міндеттемелерді орындау оқудан алымдар мен салықтардың бюджетке қамтамасыз етілуі мүмкін:

- мүлік кепілімен;

- кепілгерлікпен;

- өсімпұлдар;

- қолданар мүлікке тыйым төлеушінің;

- тоқтата тұрып операциялар бойынша р/с банк.

Соңғы тәсілі кеңінен қолданылады тәжірибе. Бұл-бұл құлпы есептік шотынан салық қызметі – ең ыңғайсыз шаруашылық жүргізуші субъектілер үшін шара.

Өзектілігі

Құлыптау шотының салықтық қызметі айтарлықтай қиындатады бизнесті жүргізу, өйткені адам мүмкіндігі уақтылы есептелуі жеткізушілермен және өзге де маңызды ол үшін төлемдер. Тиісінше, үшін ИФНС « бұл бірі болып табылады ең тиімді шараларын қамтамасыз ету.

Құлпы есептік шотынан салық инспекциясы болуы мүмкін тосын төлеуші үшін. Әсіресе ілесе айналады жағдай болған кезде шаруашылық жүргізуші субъектіге срочно ақша жасау үшін маңызды және тиімді мәміле.

Жалпы тәртібі құлыптау

Ол қарастырылған 76-бабында ҰК.

Негіз құлыптау шотының салықтық қызметі ретінде шешім оның басшысының (немесе оның орынбасарының). Бұл акт жіберіледі қызмет көрсететін банктерге төлеушінің шотына. Шешімнің көшірмесі тапсырылады шаруашылық жүргізуші субъектіге қол немесе басқа тәсілмен растайтын құжат алу. Акт ретінде ресімдеуі мүмкін қағаз және электрондық түрде.

Көп:

Электр энергиясын есепке алу - бұл неге

ағымдағы заңнамасына және бухгалтерлік есеп саласындағы, сатып алуға байланысты шығыстарды, электр энергиясын пайдалана отырып, одан әрі қызмет шотында ескеріледі 25. Сондықтан, егер әңгіме про электр энергиясын есепке алу, операциялар дегеніміз осы ...

Заемы онлайнда арқылы Яндекс Деньги

бүгінде Интернет тек қана көру қызықтыратын веб-беттер, бірақ бұл толыққанды виртуалды рынок, онда тіпті бар электрондық ақша көмегімен жүргізеді және есеп айырысу желісі. Бұл нарық күн сайын көбірек жаулап алуда сенім ғана емес, қарапайым пайдалануш...

Бюджеттік есепке алу: түсінігі, ұйымдастыру және жүргізу

Бюджеттік есепке алу пайдаланылады барлық мекемелер мен ұйымдарда жататын мемлекеттік меншік нысаны. Ол бірнеше айырмашылығы болу бухгалтерияның жұмысын, алайда негізгі принциптері онда сақталады. Барлық іс-әрекеттер құжаттарының үлгілері және басқа ...

шешімін алғаннан Кейін банкке дереу орындауға нұсқама және тоқтата тұру бойынша барлық операциялар клиенттің шоттары. Тиісті талап бекітеді 7-тармағы жоғарыда көрсетілген баптың.

банк міндеттері, сондай-ақ кіреді хабар ИФНС қаражат қалдықтары туралы р/с төлеушінің.

"Разморозить" шоттары қаржы ұйымы құқылы алғаннан кейін ғана тиісті өкімдерін ИФНС.

Маңызды мәселе

Егер шаруашылық жүргізуші субъектіде ашық шот және оларға жеткілікті қаражат өтеу үшін берешек, өсімпұл, айыппұл, берешек шешімінде көрсетілген оқшаулау туралы, ол жіберуге құқылы салық қызметіне өтініш туралы қаулының күшін жою жөніндегі операцияларды тоқтата тұру туралы. Онда тұлғаның деректемелерін көрсетеді тиісті р/с өтінішке үзінді) болуын растайтын.

Кейін, құжаттар пакетін қабылдау, ИФНС екі күндік мерзімде тиіс алып тастау туралы шешім қабылдауға құлыптау шотынан. Салықтық қызметі тексереді, алынған мәліметтерді жібере отырып, сұрау салу банк. Ақпарат расталғаннан кейін екі күн мерзімде жүргізіледі "еріту" р/с болады.

Блокировка шотынан салық: себептері

заңнамасында бойынша операцияларды тоқтата тұру р/с жол беріледі, егер шаруашылық субъектісі:

- тапсырған декларация қабылдады.

- төлемесе салық.

Сонымен қатар, құлыптау шоттарынан салық инспекциясы қамтамасыз ету мақсатында жүзеге асырылады орындау нәтижелері бойынша қабылданған шешімдерді тексеру.

қағидаларын Бұзғаны үшін декларацияны тапсыруға

Заңнамасы белгілейді белгілі бір мерзімі, төлеуші ұсынуы тиіс есеп ИФНС. Егер 10 күн ішінде (жұмыс) күнтізбелік кезеңінің декларация тапсырылды, бақылау органы құқылы құлыптау.

"Еріту" р/с жүргізіледі кейін келесі күннен кешіктірмей есеп беру болып табылады.

Даулы

тәжірибесінде жағдайлары орын алған кезде, шот бойынша операцияларды тоқтата тұрған, сондай-ақ төлеушінің міндеті салықтық жоқ.

сатыдағы Сот мұндай жағдайларда ұстанады келесі тәсіл. Сәйкес 23-бабында ҰК, төлеушінің міндеті жүктеледі ұсыну бойынша декларация бойынша салықтар, ол қажет ортақ. Есеп беріледі ИФНС мекен-жайы бойынша тіркеу.

Осы міндеттері корреспондирует 80-бап Кодекс. Бұл декларация бойынша жасалады әрбір аудару үшін белгіленген төлеушінің.

Егер шаруашылық жүргізуші субъектіде міндеті салық төлеу болмаған жағдайда және негіздер құлыптау шотының салықтық қызмет жоқ.  бұл жекелеген кемшіліктер декларацияда (мысалы, толтыру кезіндегі қателер титул парағы, дұрыс нұсқау кезең) ретінде әрекет ететін бұдан бойынша операцияларды тоқтата тұру үшін р/с немесе қолдану тұлғаға айыппұл кодексінің 119.

бұл жекелеген кемшіліктер декларацияда (мысалы, толтыру кезіндегі қателер титул парағы, дұрыс нұсқау кезең) ретінде әрекет ететін бұдан бойынша операцияларды тоқтата тұру үшін р/с немесе қолдану тұлғаға айыппұл кодексінің 119.

Төлемеу салықтың

анықталғандай, бірінші тармағындағы, 46-баптың ҰК кезінде төлемеген не толық шығарылған сомалар заңнамада белгіленген мерзімде, бұл міндет орындалады мәжбүрлеп. ИФНС мұндай жағдайларда өндіріп алады қаражатын банк шоттарында тұрған төлеушінің.

қолдануға Арналған аталған шаралар ИФНС қабылдайды, тиістішешім жібереді қаржы ұйымына инкассалық тапсырма борышты есептен шығару.

бұл Ретте, кодекстің 7-бабының 46, бақылау органы тоқтата тұруы мүмкін операциялар бойынша р/с дейінгі барлық берешекті өндіріп алу.

Бұзушылықтар ИФНС

Айта кету керек, бұл процесс бесспорного борышты өндіріп алу – многостадийная және өте күрделі процедура. Жиі салық органдары жол беретін іс жүргізу бұзу барысында оған. Олар, өз кезегінде, болуы мүмкін үшін негіз ретінде қаулысының күші жойылған өндіріп алу туралы және, демек, туралы шешім бұғаттау шоттары болады.

Салық қызметі жиі бұзады, мерзімі және талап қою тәртібі таңдайды, дұрыс тәсілі.

тәжірибе көрсеткендей, соттар осындай жағдайларда шешімдер шығарады пайдасына төлеушілер.

Жолдау талаптар « бұл бастапқы сатысы мәжбүрлеп өндіріп алу рәсімін. Орындамау ИФНС заңнамасында белгіленген тәртіпті елеулі түрде бұзбаса, құқық, шаруашылық жүргізуші субъектілердің мүдделерін және бостандықтарын Конституциясында бекітілген.

Заңгерлер ұсынады көңіл түрі, хат-хабарларды төлеушіге бағытталған. Көрсеткендей, сот практикасы алу, шаруашылық жүргізуші субъект қарапайым, тапсырыстық хат хабарламасымен қаралады сатылары ретінде өрескел бұзу рәсімін бесспорного берешекті өндіріп алу мәжбүрлеп. Тиісінше, ол ретінде сөзсіз негізі күшін жою үшін қабылданған шешімдердің ИФНС.

Құлыптау қамтамасыз ету шарасы ретінде

анықталғандай, 7-тармағындағы " 101-бабының ҰК қарап, тексеру материалдары, жетекшісі ИФНС (оның орынбасары) тарту туралы шешім қабылдайды шаруашылық жүргізуші субъектінің үшін жауаптылыққа жол берілген құқық бұзушылық немесе бас тарту қолдануға адамға санкция.

қаулы шығарылғаннан Кейін уәкілетті тұлғасы бақылау органының қолдана алады кінәлі қамтамасыз ету шаралары. Заңнамасы жол береді, бұл тек қана санауға жеткілікті негіздер болған кезде, бұл жағдайда, олардың қабылданбаған кейіннен шешімін орындау не айыппұл, өсімпұл, бересі, берешек төлеушінің айналады мүмкін емес немесе өте қиын.

Астында жеткілікті негіз түсіну керек:

- бойынша берешегінің Болуы, л/с төлеушінің.

- Бірнеше рет міндеттерін орындаудан жалтаруы бойынша оқудан салық.

- Азаюы активтердің кәсіпорын.

- Кешенін көрсететін мән-жайлар алуға шаруашылық жүргізуші субъектісі негізделмеген пайда болады.

іске асыру Үшін қамтамасыз ету шараларын басшысы ИФНС (оның орынбасары) тиісті шешім қабылдайды. Ол күннен бастап күшіне енеді қол қою. Шешім күшін сақтайды туралы қаулы орындалған күнге дейін тарту кінәлі субъектінің жауапкершілікке немесе одан бас тарту туралы дәлелді күнге дейін оның күшін жою жоғары бақылау органы немесе сот.

Мәселе

Блокировка шотынан қамтамасыз ету шарасы ретінде қолданылуы мүмкін кейін тыйым салу кепілге беруге немесе мүлікті иеліктен шығару. Бұл ретте оның жалпы құны-бухгалтерлік есеп деректері бойынша болуы тиіс жиынтық сомасынан кем айыппұлдар, бересілер мен өсімпұлдардың төленуге тиісті шешіміне сәйкес ИФНС.

Сонымен қатар, тоқтата тұру шоттар жол берілмейді, егер шаруашылық жүргізуші субъект тапсырған жоқ бухгалтерлік есеп, берген аванстық есебі немесе алынбаған сұратылатын құжаттарды тексеру.

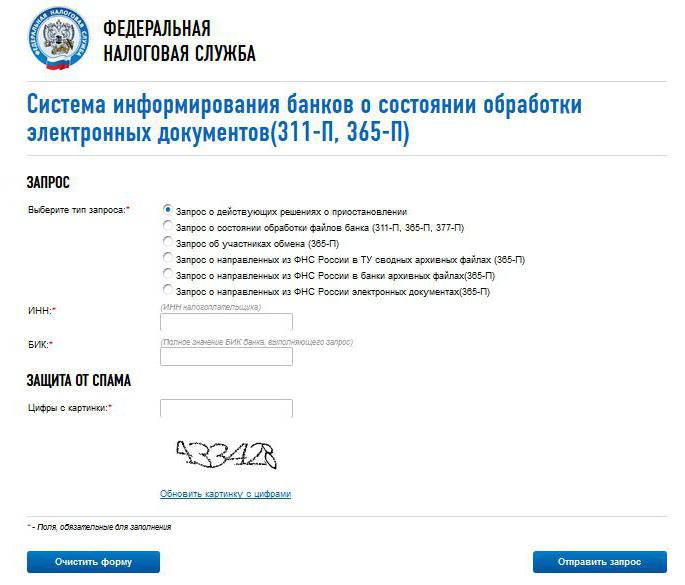

тексеруге бола ма тоқтатуды есептік шот сайтқа салық төлеу керек?

Болады. 2014 жылдан бастап жұмыс істейді арнайы сервис, ашық, барлық мүдделі

Үшін тексеру бұғаттауды шотының салықтық қызметі кіру, ресми порталы ИФНС. Сервис пайдаланып қалу керек, келесі атауға ие болады: "ақпараттандыру Жүйесі банктердің жай-күйі туралы электронды құжаттарды өңдеу" ("БАНКИНФОРМ" егер қысқаша). Қарамастан мұндай атауы, тексеру бұғаттауды шотының салықтық қызметімен кез-келген адам.

таңдағаннан Кейін, көрсетілген сервис жөн қоюға нүктесі жанында жолдан Сұрау салу "туралы қолданыстағы шешімдер тоқтата тұру туралы". Бұдан әрі қажет төлеушінің ЖСН және БСН, банк қызмет көрсететін р/с. Егер бұл деректер белгісіз болса, онда бұғаттауды тексеру шот сайтында салықтық қызмет алмаймыз.

содан Кейін, көрсету қажет цифры с картинки. Дұрыс енгізілген сандар туралы айтады тексеру блоктау шот сайтында салықтық қызметі жүзеге асырады робот емес, адам. Содан кейін батырмасын басу және "сұранымды Жіберу".

Бар қалыптастырылатын болады жеткілікті тез. Егер туралы шешім қабылданды бұғаттау жүйесі көрсетеді күніндегі оның шығарған коды, сондай-ақ бақылау органы ресімдеген соң.

жүзеге асыра отырып, тексеруді блоктау шот сайтында салық қызметі қажет өте мұқият зерделеп, жауаптың мазмұны. Жиі онда бар қателер мен дәлсіздіктер. Деректердің болуы шындыққа шағымдану үшін негіздеме болып табылады.

бұғаттауды Тексеру шот сайтында салықтық қызмет алады ретінде шаруашылық жүргізуші субъектілері (заңды тұлға немесе жеке кәсіпкерлер), сондай-ақ қызметкерлер банк.

жиі осы сервисті пайдаланады әлеуеттісеріктестер. Егер сайтында салық құлпы шоттың расталады, онда контрагенттер мүмкін шешімді қайта қарау туралы ынтымақтастық. Бұл мәліметтер ерекше маңызды болған ірі мәмілелер жасасу.  Өзіне шаруашылық жүргізуші субъектіге орынды мезгіл-мезгіл сервисімен. Өте маңызды тексеру тоқтатуды есептік шотынан салық инспекциясы шартқа қол қойғанға дейін жеткізу үлкен көлемді тауарды. Егер операциялары тоқтата тұратын болады, субъект төлем жүргізе алмайды оған. Бұл, өз кезегінде, әкеледі пайда болуына берешек.

Өзіне шаруашылық жүргізуші субъектіге орынды мезгіл-мезгіл сервисімен. Өте маңызды тексеру тоқтатуды есептік шотынан салық инспекциясы шартқа қол қойғанға дейін жеткізу үлкен көлемді тауарды. Егер операциялары тоқтата тұратын болады, субъект төлем жүргізе алмайды оған. Бұл, өз кезегінде, әкеледі пайда болуына берешек.

қаражатты Есептен шығаруды

айта кету Керек құлпы шоттың білдіреді барлық шығыс операцияларын тоқтата тұру. Тиісті ережені бекітеді абз. 3-тармақ 76-бабының ҰК. Сонымен қатар, субъект мүмкін қаражатын аударуға арналған құрсауланған. Осы мәселе бойынша заңнамада шектеулер жоқ.

855-құжат АК бекітілген кезектілік қаражатты есептен шығару. Кезде р/с жеткілікті соманы өтеу үшін барлық берешектер, есеп айырысулар жүзеге асырылады түсуіне қарай төлем түбіртектерін. Бұл кезектілігі деп аталады күнтізбелік.

операцияларын Тоқтата тұру қатысты емес төлемдерді аудару тиіс өндірілді дейін міндеттемелерді орындау бойынша салықтарды төлеу.

мүмкін, "заморозить".

Сонымен, салық инспекциясы бойынша операцияларды р/с құқылы Кеден қызметі. Бұл шара кезінде қолданылады берешекті өндіріп алу бойынша оқудан кедендік алымдар мен өсімпұлдардың. Ережесі, блокадалау шоттар Бұйрығымен бекітілген ФКҚ № 2184.

Өкілеттігі бойынша операцияларды тоқтата тұруға бойынша р/с жүктелуі Федералдық қызметі қаржы мониторингі (Росфинмониторинг).

айта кету керек, уақытында төлемеген жағдайда, сақтандыру жарналары немесе бермеу, белгіленген мерзімде олар бойынша есептер шоттың құлыптаулы. Қарастырылған тиісті өкілеттіктері үшін бюджеттен тыс қорлар.

алып Тастау ережесін

Алыс емес, әрбір туралы шешім бұғаттау орындалуы мүмкін. Емес, орындалуы тиіс ұйғарымдар, егер:

- Қаулы қабылданды неуполномоченной құрылымы.

- Шешім шығарылған шотқа қатысты, ол анықтамасына сәйкес, бекітілген 11-бабында ҰК, бұл ұғым автопарктерге.

бірінші жағдайы барлық, жалпы, анық. Егер қаулы шығарды неуполномоченный орган, онда және үшін негіз бұғаттау жоқ. Екінші жағдайы жөн анықтап, егжей-тегжейлі.

көрсетілгендей 11-бабында, сондай-ақ шотты деп атайды ағымдағы (есеп айырысу) ашылған шот шартына сәйкес банк банктік қызмет көрсету. Оған аударылады және одан жұмсалады ақшалай қаражат иесі.

осы санатқа жатқызады шот:

- есеп айырысу;

- ағымдағы (оның ішінде валюталық);

- корреспонденттік;

- сом "К" типті (айырбасталатын) және "Н" (неконвертируемые), ашық резидент еместер;

- шотынан корпоративтік карт.

Блокировка емес шоттарға сәйкес басқа да шарттар мен мәмілелерге: депозиттік аккредиттелген, несие, транзиттік (соның ішінде арнайы) валюталық.  Заңсыз тармағына сәйкес бірінші 126 - ФЗ № 127, болып табылады шот бойынша операцияларды тоқтата тұруды салық төлеуші банкрот.

Заңсыз тармағына сәйкес бірінші 126 - ФЗ № 127, болып табылады шот бойынша операцияларды тоқтата тұруды салық төлеуші банкрот.

Егер туралы шешім бұғаттау ресімделді бойынша заңда белгіленген нысан, ол сондай-ақ орындалуы мүмкін банк. Тиісті тұжырым туындамаса мазмұнына 4-тармағының, 76-бабы Салық кодексінің.

Article in other languages:

AR: https://www.tostpost.com/ar/finance/18954-lock-accounts-tax-causes-and-consequences.html

BE: https://www.tostpost.com/be/f-nansy/30354-blakavanne-rahunk-padatkovay-prychyny-nastupstvy.html

DE: https://www.tostpost.com/de/finanzen/30370-sperre-account-tax-ursachen-und-folgen.html

HI: https://www.tostpost.com/hi/finance/17008-lock-accounts-tax-causes-and-consequences.html

JA: https://www.tostpost.com/ja/finance/19155-lock-accounts-tax-causes-and-consequences.html

PL: https://www.tostpost.com/pl/finanse/30195-blokada-konta-podatku-przyczyny-i-skutki.html

PT: https://www.tostpost.com/pt/finan-as/30220-bloqueio-de-conta-fiscais-causas-e-consequ-ncias.html

TR: https://www.tostpost.com/tr/maliye/34166-kilit-hesaplar-vergi-nedenleri-ve-sonu-lar.html

UK: https://www.tostpost.com/uk/f-nansi/30294-blokuvannya-rahunku-podatkovo-prichini-nasl-dki.html

ZH: https://www.tostpost.com/zh/finance/16702-lock-accounts-tax-causes-and-consequences.html

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

Полис-бұл.. шығу Тегі мен қазіргі заманғы мағынасы

Кезде екі тараптар беру туралы келісім жасасады бір-біріне қандай да бір құндылықтарды (шартты немесе материалдық), олар өздерінің арасында жасасады. Сақтандыру ісіндегі рөлі осындай шарттың орындайды полис. Бұл құжат, заверяющий ...

қазіргі заманғы жағдайында жүргізу, нарықтық экономика көрсеткіші қаржылық нәтиже кәсіпорын қызметінің ең маңызды жұмысы шаруашылық субъектілерінің. Оның мөлшері белсенділігінің өлшемі болып табылады кез келген ұйым. Қаржылық нәти...

Таңдаймыз және оформляем кредиттік карталар Россельхозбанка

Ресімдеу және беру қарыз негізгі бағыттарының бірі болып табылады дамыту осы банктік құрылымдар. Кредиттік карталар Россельхозбанка мүмкіндік алуға ақша пайызсыз қарыз дейінгі мерзімге 55 күн. Сома болады: бір осындай карточка жет...

Бұл Шот 20". Шотына 20 - "Негізгі өндіріс"

Коммерциялық кәсіпорындар құрылады алу мақсатында барынша пайда. Бұл үшін қолданылады әр түрлі шаруашылық қызмет түрлері, мысалы сауда көтерме және бөлшек сатып алынған тауарлар, қызметтер көрсету, өз өндірісі. Таңдалған қызмет са...

Қай банкте алуға болады аударым "Контакт"? Кеңестер және ауыстыру шарттары

Contact – ең қажетті ақша аудару жүйесі. Соның арқасында жылдам және қауіпсіз түрде жіберу ақшалай қаражаттар әлемнің кез келген нүктесіне. Біз халықаралық жүйесін 85 000 филиалдарының аумағында, алыс-жақын. Бұл ретте, көпте...

нені білдіреді «сулы» лизинг авиация? Ол не үшін қажет? Осы және басқа да сұрақтарға біз жауап береміз. Авиациялық лизинг деп атайды нұсқасын лизинг пайдаланатын сатып алу үшін және пайдалану болат құстардың, сондай-ақ...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!