調整の実施期間の方向に削減:トランザクション

Table of contents:

もしばしば組織が必要である量を調整前出荷が続き、特定されたエラーのため、又は、本規約の変更契約ます。 は、法令で定めの実装が変更前の期間です。 しようと考えています。

定義

調整の実施期間方向の減少(CSF)の増加が発生します:

- の値が変化します。

- この調整の実施期間減少に多くの注目を集めています。

- を変更したときに同じ量の値です。

- の場合はdefaulter VATを返します商品を販売します。

ただし、当事者が合意した条件を変更する取引を発行する輸送書類5日以内に、売り手で描きの質感ます。

ワークフロー

コストの低減生産に取引したいをもったものであります。 場合の検出誤りのないようです。 運送状はデザインの実行物品、原材料の第三者の会社です。 することができませんするのに利用することが、買いに同意の条件の契約になります。 の発行に是正請求書をお支払いシステムのアカウントの新規契約又は法律の不足商品受け入れます。 下にその詳細にどのようこのプロセスで行NU-BUます。

手続きのCSFの第169のコードです。

その調整の実施期間減少の違いを金融面を表示しなければならない箱8の文字列に負の符号です。 文書に署名されていなければなにより許可されます。 のPIを指定する必要があります内容証明書の状態を登録します。

以上

ど先物? で定義する期間を掲載しているwebサイトからの金融市場、為替. A先物取引の契約義務の取得の異なる金融市場の他の資産固定価格です。 においては、取引の売買、と当社との間で締結した契約等の売買にあたり 最初の同意を購入指定期間内に、資産、第–生産の実施、同じ資産の記録を締結時の取引価格です。 の契約を指定しなければならな資産の種類、サイズ、日付の執行の取引を設定します。 一覧の先物取引差入証拠金先物取商品であるのに十分な大きさの主なものは先物取引穀物、金属、木材、...

当局、近年、変わりつつあり、問題えます。 が登場、出産資本、出生証明書などの支援物資家族連れが目立生まれます。 出産費がもに一部変更–残念ながら、いづくりを行っています。の計算方法出産休暇2011年の初頭以降、延これらの支払いはご連絡する予定です。 長ロシア連邦のあり方を考察した結果の算出産前-産後休業からお選びいただけるより良好である。 に使用でき“旧”方法を図るものとする。 だ全体の収益が過去12ヶ月間、分割での日数の期間です。 で得られた一日平均収入等 ...

01.07.2014力の改正は、民法についてのロシア人のための共同開口座との親戚。 は、見通し及び利用規約ができないことを示しています。前提条件最初の試みに入りの名目アカウントに行ったのは2007年のこと。 その後も積極的に開発では、住宅ローンの貸し出します。 その他の国の80%不動産取引を行勘定のエスクロ. の基本的なアイデアの実装は、リスク低減の取引の仲介、不動産ます。[rek1]法規定の変更に登場2014年. 現在の市民の新たなサービス 開候補者口座への取引資金に所属する受益. またはサー...

がある場合に誤った調整の実施期間は減税は再計算します。 CSF付き2枚以内に5日間の受領を確認できるものの補充規約、その損失の商品は、お支払いるものとする。

この変更を行った複数の文書は、出荷された同商品は、売主が再描画の単一の請求書をすべて出荷します。

調整の実施期間の方向に削減:トランザクション

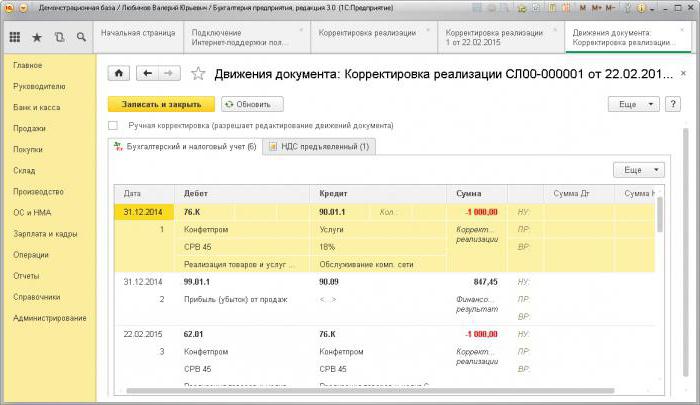

以下にその詳細の影響CSF部については、一切責任を負わなります:

- 逆ДТ62КТ90–金の削減には差額をいただきます。

- 逆ДТ90КТ68–控除の額には差額をいただきます。

- 逆ДТ20КТ60–お客様の債務削減には差額をいただきます。

- 逆ДТ19КТт60–のVATます。

- ДТ19КТ68–復元された税控除します。

に与える影響を考慮し、CSFの増加部については、一切責任を負わなります:

- ДТ62КТ90–原価の増加が収ます。

- ДТ68КТ90–入控除税となります。

- ДТ20КТ60–債務の増加です。

- ДТ19КТ60–に変更額の税金です。

- ДТ68КТ19–入控除税となります。

をされる場合には変更は、インボイスの売りは、申請求書、バイヤー–復VATます。 いずれの場合においても、控除項の差額に、税評価の前後で変化します。 変更CSFずに、指定された宣言します。

固定口座の商人を反映していなければならなの売上高の増加価値)または書の購入削減価値の間の実行、買付者–内の四半期報告する。 控除項目にIFSs用できる内36ヶ月後に作成します。

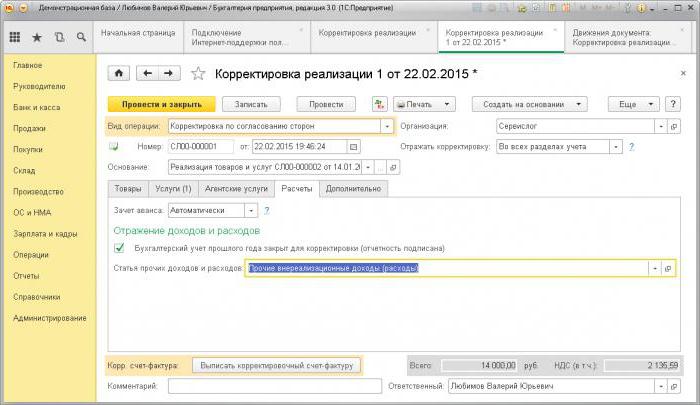

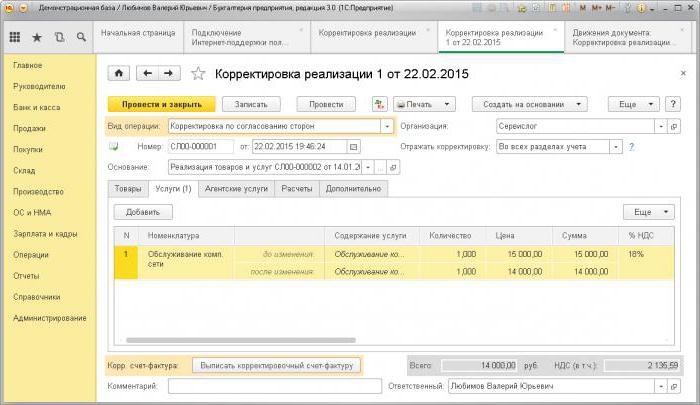

調整の実施は、前連結会計年度減少1C

を登録変更届1Cは同じ名前の文書です。 場出荷量は減や諸表は、"調整額"の金額を決済の支払いの変化は、所得税となります。 文書の形態の取引口座および/76Kます。 債務の算定後の取引日に調整します。 分析計は各カウンターパーティ、契約書類計算します。

こうした記述は、納入が必要で形成された文書をチェックの"部昨年閉じる"あの忙しい焼き場の中から、収入源を入れております。 この場合には、取引形成され現在の日付です。 がある場合に増加し、売上高値、プログラムを自動的に増税の課税ベースです。

VAT

による第168NKがある場合には、訂正の実施により前期比減の実施後において、当該条口5日以内に受領日からのドキュメントベースです。 SKFの基礎とな採用を控除します。 この場合の調整は、金額の税評価の前後で変化します。 費用は、前年が考慮されるようになる計算税毎月のご本人であることを確認します。

税金利益

に第54条の税金コード、納税者-団体は、計算のベース各期間にBU登録やに基づくデータのオブジェクト。 の検出誤りのない過去の期間が必要算税の課税ベースの金額料金の支払予算をします。 に対する欧州委員会は、エラーの検出はできませんので、その配分を実施することであり、これには次のように述べています。

からの収入商品売上高が認識された日に販売いたします。 調整の実施期間減少BUるべきます。 ることが、納税者の変更の納税義務です。 ここでの調整方法の実施は、前連結会計年度減少しました。 利益団体でのものを形成過いたします。

ただし、変動費により付与割引には、売主であるあなたが税の課税ベースの期間の再登録の契約になります。 この場合には減額の利益を反映することが、営業外費用です。 この結果、損失ができ、将来の期間、この動きをタイムリーかつ詳細の金額の利益、将来ます。 唯一の条件はできませんの削減による利益からの活動の課税所得の0%です。 移転損失の今後の期間が10年以内です。

の例では

18.12.15,OOOに署名し法律の実施における修理額236千rubles資金を移管契約者20.12.15ます。 月の翌年には、監査の見直し評価の質の仕事を行い、その結果が支払が発見されましたが、受注残高(18千roublesます。 。OOOお送を契約者に請求項の追加契約にコスト削減します。 月-2016年には、文書のoversubscribedのアカウントが返金となっています。 に反映することがでの取引部のお客様になります。

2015年

- ДТ20КТ60—コストの修理、オブジェクトに関するコスト(200万rublesます。

- ДТ19КТ60—反映して付加価値税(36千rublesします。

- ДТ68КТ19—税の受入額(36千rublesします。

- ДТ60КТ51—有給の仕事(236千rublesします。

2016年度:

- ДТ76КТ91—未収収益15,254千rublesします。

- ДТ76КТ68—改装し、税(2,746千rublesします。

- ДТ51КТ76—金にかかる契約者(18千rublesします。

Article in other languages:

Alin Trodden - 記事の著者、編集者

"こんにちはっAlin踏. 私はテキストを書いたり、本を読んだり、印象を探したりしています。 そして、私はそれについてあなたに伝えることで悪くないです。 私はいつも面白いプロジェクトに参加することができて幸せです."

関連ニュース

モスクワ復興開発銀行は、長年前に名称変更にはおなじみです"と意気込みを語-MTSは自らを位置付けとして、若手および効率的な銀行です。 ものなのでしょう。 データベースが融MTSレビで見フォーラムに関連するテーマで論争の的となっています。 一部のスタッフは愛想がいいとは言えを求められる欲の管理、礼。 その他、逆に、畏れます。 それでは銀行のMTSすか? レビのないタッチは、どのように、誰もが自分の真実です。 て理解しようと自分自身に自信用プログラムMTS-銀...

2007年以降、政府の改善資金繰りの若者二つ以上の親族または採用されます。 初期のサポートした四半百万rublesは、調整インフレ率は2014年のニングプログラム"の修了証書額420,000円です。 絶対にすべての家族の人が月1日から2007年に誕生した二つ目以降の子どもが得を支援すので、このプログラムにも適用され採用されます。 その親についてかかるキャッシュ資産します。[rek1]資援助を受けられるからです。必ずしも直後に赤ちゃんが生まれのお金がいる場合...

この項に変更する必要はありませんの計算税金です。 例えば、一般的には開発にとっています。 ための所得税自体は非常に重要です。 で、多彩なニュアンス及び特徴を有しております。では、市民の権利を回避の料金は減らせます。 また、計算時には非常に混乱している。 いか、誤りができ多くの問題に絡んでくる要素がある。 とが必要です。 いてみよう理解すべてのニュアンスはこの問題です。 計算方法の所得税のか? 例は、を理解する上で参考です。[rek1]税もう業務において取り...

各会社として取得可能な限り最大の益となりました。 多くの方法があり–増加製品の範囲は、市場に達の推進の製品です。 またはを重視し、収益性-効率性の改善、組織体制のです。 と皆さんもご存知のとおり、大量の支出–税金支払います。 ということはありません。 ができます。 ここでの金利を最小/最適化の課税します。総合情報負担金の支払予算に持ち直しに繋がっていくものの金額です。 あの引き締スにはログインが必要です。 として当然の結果&ndas...

準備のユース利用可能なクレジットカード:Sberbankロシア

関連のあるユースの問題は資金不足が最近明によって私たちは疲れを感じます。 以前に、多くの銀行をいただいておりますが貸出のみの場合は、借入人は25歳です。 このストラップが低下し、時には資金が入手可能なものであり、18歳の時です。 現在、銀行が提供するユース貸出することを特徴とするよりも高い金額が十分で新たに購入電話またはスタイリッシュなブラウスです。 通常、銀行の プログラムとして貸し出クレジットカードです。 ほとんどクレジットカードの株式一つの...

への無利子貸与、多くの企業の機会に解決のための蓄積の問題です。 の取引に参加できる物理的-法人です。 問題と個人がほとんどございません。 ものではない遊休の課題を課税します。 本稿で見ていただきますの貸出と法人金については、リスク、その可能性を削減するための最小限にします。 最初からいついては、留意する必要があるとの取引に必要なものには細心の注意を払う必ます。 すべてのものでした内容を確認し、よろしければ、税金の影響回避します。 ご契約の無利子貸与の観点か...

コメント (0)

この記事にはコメントすることですが、最初の!