ऑडिट रिपोर्ट: एक उदाहरण है । ऑडिट रिपोर्ट: तैयारी के समय और जारी करने की लेखा परीक्षा रिपोर्ट

Table of contents:

ऑडिट रिपोर्ट और निष्कर्ष का प्रतिनिधित्व दस्तावेजों को दर्शाती के पाठ्यक्रम लेखा परीक्षा और एक उद्देश्य राय तैयार की है, यह के अंत में है । उनके भरने में किया जाता है, लागू नियमों के अनुसार और मानकों. हमें आगे विचार कैसे निष्कर्ष प्राप्त करने के लिए लेखा परीक्षा.

परिभाषा

निष्कर्ष ऑडिट एक औपचारिक कार्य के लिए इरादा उपयोगकर्ताओं के लेखा (वित्तीय) दस्तावेज है, जो वर्तमान की राय लेखा परीक्षक के बारे में विश्वसनीयता की जानकारी का निरीक्षण किया और नियमों के अनुपालन के लिए लेखा प्रक्रिया रूसी संघ के लिए. इसके निर्माण और प्रतिबिंब के अनुसार किया जाता है वर्तमान नियम है । विश्वसनीयता के लिए भेजा स्तर की जानकारी की सटीकता की अनुमति देता है, हितधारकों के सही निष्कर्ष आकर्षित करने के बारे में संपत्ति और कंपनी की वित्तीय स्थिति का परिणाम है, अपनी आर्थिक गतिविधियों और लेने के लिए आधार पर इन संकेतकों के बारे में सूचित निर्णय करते हैं. की सामग्री के लिए लेखा परीक्षा रिपोर्ट में जिम्मेदार व्यक्ति से बाहर ले जाने लेखा परीक्षा है. यह आवश्यक है कि विचार करने के लिए के लिए तैयारी और प्रस्तुत करने के लेखा (वित्तीय) दस्तावेजों के प्रबंधन की जिम्मेदारी का निरीक्षण किया व्यक्ति । इस तथ्य से यह इस प्रकार है कि ऑडिट नहीं करता है को राहत देने से संगठन जिम्मेदारियों के क्षेत्र में रिपोर्टिंग.

वर्गीकरण

लेखा परीक्षा कई प्रकार की है:

- पहल है.

- की आवश्यकता है.

- के लिए विशेष कार्य.

के रूप में अनुभव से पता चलता है, यह सलाह दी जाती है का उपयोग करने के लिए सभी के लिए परिणाम दस्तावेजों की वर्दी मॉडल (उदाहरण के लिए). लेखा परीक्षा की राय जारी किया जाएगा रूसी भाषा में, मानों निर्दिष्ट कर रहे हैं राष्ट्रीय मुद्रा में है । दस्तावेज़ प्रदान की जाती है के लिए सिर का निरीक्षण व्यक्ति कई उदाहरणों में, क्या है के लिए प्रदान की जाती समझौते में.

संघीय नियम

लेखा परीक्षक के लिए जिम्मेदार है निर्माण और अभिव्यक्ति की राय पर विश्वसनीयता के दस्तावेज में सभी महत्वपूर्ण मामलों है । ऑडिट रिपोर्ट के अनुसार किया जाएगा नियंत्रित है द्वारा मुख्य रूप से संघीय मानकों. विशेष रूप से, मौलिक नियम №6, द्वारा अनुमोदित सरकार के संकल्प सं. 696 में से 23 सितम्बर है । 2002. इस मानक की तरह है, इसी तरह के अन्य कार्य करता है, के साथ बनाया गया है अंतरराष्ट्रीय संचालन नियमों में लेखा परीक्षा की गतिविधियों. नियम स्थापित करता है के लिए वर्दी की आवश्यकताओं के परिणाम लेखा परीक्षा है.

अधिक:

शेयरधारकों (सहभागियों के संयुक्त स्टॉक कंपनियों) का अवसर है को प्राप्त करने की आय के अनुरूप उनके द्वारा किए गए समाज के लिए निवेश के अनुपात में वृद्धि में प्रतिभूतियों के मूल्य में कर रहे हैं कि अपने स्वामित्व है, और के रूप में शेयरों पर लाभांश अपने क...

कारोबार से एक है बुनियादी और सबसे महत्वपूर्ण संकेतकों में से एक की अर्थव्यवस्था में व्यापारिक गतिविधियों. कैसे व्याख्या की यह अवधारणा है? यह माना जाता है कि कारोबार के – इस कार्रवाई पर आधारित है, जो विशिष्ट वस्तुओं के विनिमय के लिए मुद्रा. इस प...

सदस्यता "बिग मास्को": ऑपरेशन के क्षेत्र, नक्शे और यात्रा की लागत

कई में रहने वाले लोगों के पास उपनगरों के लिए पसंद करते हैं काम की तलाश में राजधानी में. वे कर रहे हैं का डर नहीं की जरूरत है खर्च करने के लिए हर दिन सड़क पर कई घंटे के लिए, क्योंकि वेतन के स्तर पर मास्को में कर रहे हैं बहुत अधिक है. इस रेलवे के प्रबं...

अनुप्रयोग

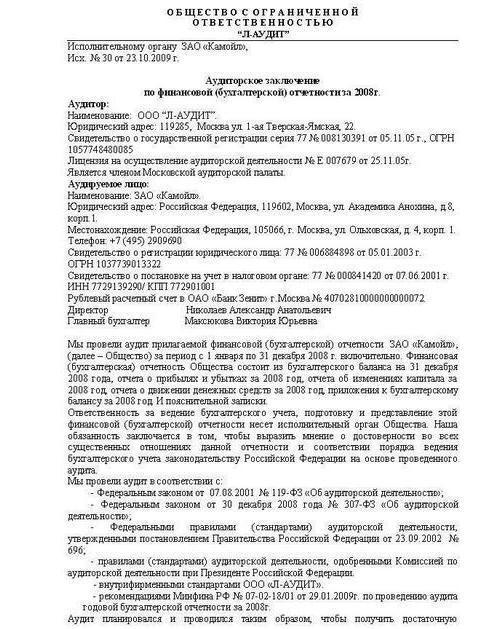

लेखा परीक्षा की राय के साथ किया जाना चाहिए वित्तीय बयान है, जो तैयार की है और राय व्यक्त की है । यह होना चाहिए पर हस्ताक्षर किए और मोहरबंद द्वारा निरीक्षण इकाई है । यह भी संकेत देना चाहिए तारीख का गठन. दस्तावेज में उत्पादन किया है, की आवश्यकताओं के अनुसार कानून के क्षेत्र में वित्तीय प्रलेखन. लेखापरीक्षा निष्कर्ष और रिपोर्टिंग विवरणिका में एक एकल पैकेज में । पत्ते गिने जा रहे हैं prochlorophyta, द्वारा सील लेखा परीक्षक है । इसी पेज पर की संख्या को इंगित करता शीट्स पैकेज में है । के रूप में ऊपर कहा गया था, लेखा परीक्षा के परिणामों की रिपोर्ट में किया जाता है इस तरह की प्रतियों की संख्या है, जो सहमत हो गया था के द्वारा निरीक्षक और निरीक्षण किया व्यक्ति । हालांकि, दोनों पार्टियों के पास प्राप्त करने के लिए कम से कम एक पैकेट है.

संरचना की ऑडिट रिपोर्ट

मानदंडों की एक सूची प्रदान प्रमुख तत्वों में मौजूद होना चाहिए कि अंतिम दस्तावेज़. इन घटकों में शामिल हैं:

- नाम. उदाहरण: "लेखा परीक्षक की राय पर वित्तीय (लेखा) के दस्तावेज़ है."

- पाने. समझौते के अनुसार, या कानून के अनुसार, एक दस्तावेज आम तौर पर मालिक के लिए भेजा के निरीक्षण इकाई के लिए, निदेशकों के बोर्ड और इतने पर ।

- लेखा परीक्षक.

- के बारे में जानकारी का निरीक्षण इकाई है.

- के भाग के ऑडिट रिपोर्ट. वे कर रहे हैं आम तौर पर, तीन. इस परिचयात्मक अनुभाग, इकाइयों का वर्णन लेखा परीक्षा की गुंजाइश है और राय के अधिकृत विशेषज्ञ.

- तारीख की ऑडिट रिपोर्ट । यहाँ वहन करेगा कैलेंडर की संख्या लेखा परीक्षा के पूरा होने. विशेषज्ञ पूरी तरह जिम्मेदार है के लिए पर राय की अभिव्यक्ति की विश्वसनीयता के संकेतकों वित्तीय प्रलेखन का समय पर ऑडिट. पर अन्य कार्यों के लिए किया जा सकता है कि के अंत के बाद, लेखा परीक्षा, वह जवाब नहीं था.

- हस्ताक्षर.

दलों

के बारे में जानकारी लेखा परीक्षक शामिल करना चाहिए:

- एक संकेत के संगठनात्मक-कानूनी प्रकार के उद्यम.

- के नाम से संगठन के लेखा परीक्षक.

- स्थान.

- दिनांक, कक्ष एसवी-वीए के बारे में राज्य पंजीकरण.

- लाइसेंस के बारे में जानकारी । निर्दिष्ट तिथि, संख्या, के नाम जारी किए है कि अदालत की अनुमति का संचालन करने के लिए गतिविधियों, इसकी वैधता की अवधि.

- सदस्यता के एक मान्यता प्राप्त ट्रेड यूनियन के लेखा परीक्षकों के लिए ।

के बारे में डेटा का निरीक्षण व्यक्ति में शामिल हैं:

- एक के संदर्भ में कानूनी स्थिति की इकाई है.

- कंपनी के नाम है.

- पता है.

- दिनांक, कक्ष एसवी-वीए के बारे में राज्य पंजीकरण.

का परिचय

इस भाग में, वहाँ रहे हैं डेटा की अवधि के बारे में जानकारी उपलब्ध कराने में वित्तीय बयान, इसकी संरचना. विशेष रूप से, यह होना चाहिए:"बैलेंस शीट" (पी. नंबर 1), "रिपोर्टिंग के नुकसान और लाभ" (पी. नंबर 2), आवेदन करने के लिए एफ. नग 1 और 2, व्याख्यात्मक नोट. इसके अलावा, प्रारंभिक ब्लॉक के बारे में जानकारी शामिल विभाजन की जिम्मेदारी के बीच लेखा परीक्षक और इकाई का निरीक्षण किया. कर्तव्यों की तैयारी के साथ जुड़े वित्तीय प्रलेखन द्वारा वहन किया जाएगा सिर के लेखापरीक्षित संस्था है । लेखा परीक्षक जिम्मेदार है व्यक्त करने के लिए एक सूचित राय के स्तर के बारे में विश्वसनीयता की रिपोर्ट में सभी महत्वपूर्ण पहलुओं ।

गुंजाइश

इस अनुभाग में निम्न जानकारी है कि:

1. लेखा परीक्षा प्रदर्शन किया गया था, के अनुसार संघीय कानूनों, नियमों (मानक) की गतिविधियों, आंतरिक नियमों में बल में व्यापार संघ का सदस्य है जो लेखा परीक्षक, और अन्य कार्य करता है.

2. निरीक्षण की योजना बनाई थी और प्रदर्शन को सुनिश्चित करने के लिए एक उचित डिग्री का विश्वास है कि वित्तीय प्रदर्शन के बिना प्रस्तुत सामग्री ग़लत है.

3 है । लेखा परीक्षा प्रदर्शन किया गया था पर चयनात्मक आधार है और शामिल हैं:

1) अनुसंधान साक्ष्य के आधार पर परीक्षण की पुष्टि, मूल्य और जानकारी के प्रकटीकरण के बारे में वित्तीय और आर्थिक गतिविधि का निरीक्षण इकाई है.

2) के एक आकलन के तरीकों और सिद्धांतों लेखा, वित्तीय बयान की तैयारी है.

3) की परिभाषा के बुनियादी मूल्यांकन कर रहे हैं कि मूल्यों में मौजूद वित्तीय दस्तावेजों.

4) का मूल्यांकन समग्र प्रस्तुति के वित्तीय वक्तव्यों.

4. लेखा परीक्षा प्रदान करता है के लिए पर्याप्त आधार तैयार करने और व्यक्त करने पर एक राय की विश्वसनीयता दस्तावेज में सभी सामग्री पहलुओं और नियमों के अनुसार लेखांकन के लागू कानून.

अतिरिक्त विषयों

ब्लॉक में वर्णन करता है कि राय के लेखा परीक्षक, खुलासा किया जाना चाहिए निर्धारित प्रपत्र में, लेखा परीक्षक के निष्कर्ष के स्तर के बारे में वैधता के निरीक्षण के बारे में जानकारी । दस्तावेज़ मौजूद होना चाहिए पेंटिंग के लिए जिम्मेदार पार्टियों. पर हस्ताक्षर करने की ऑडिट रिपोर्ट से बाहर किया जाता है संगठन के सिर, से, लेखा परीक्षक या अन्य अधिकृत व्यक्ति या मुख्य लेखा परीक्षक है । उत्तरार्द्ध मामले में, साथ ही निर्दिष्ट संख्या, प्रकार, योग्यता प्रमाण पत्र और इसकी वैधता की अवधि.

फार्म ऑडिट रिपोर्ट

वे परिभाषित कर रहे हैं में संघीय मानक नं 6. नियम स्थापित करता है के निम्नलिखित प्रकार: दस्तावेज़ के बिना शर्त सकारात्मक लेखा परीक्षक की राय और संशोधित प्रकार है । पहली बार में तैयार किया जाता है के मामले में है कि लेखा परीक्षक की थी कि देखने के लिए प्रदान निरीक्षण प्रलेखन मज़बूती को दर्शाता है वित्तीय हालत के उद्यम और आर्थिक गतिविधियों के परिणाम, के साथ संगत सिद्धांतों और विधियों का बहीखाता, कानून की आवश्यकताओं. में एक संख्या की उपस्थिति की परिस्थितियों उठता है की आवश्यकता तैयारी के लिए एक संशोधित फार्म की ऑडिट रिपोर्ट ।

नियम और शर्तें

लेखा परीक्षक माफ कर सकते हैं की तैयारी के लिए एक सकारात्मक निष्कर्ष की उपस्थिति में कम से कम एक उपलब्ध परिस्थितियों और अगर, विशेषज्ञ की राय में, यह एक प्रभाव है या हो सकता है पर एक महत्वपूर्ण प्रभाव की सटीकता के बारे में जानकारी प्रदान की गई है । इस तरह के कारकों में शामिल हैं:

- पर एक सीमा के दायरे परीक्षक का काम है.

- के साथ असहमति के सिर का निरीक्षण किया इकाई पर निम्नलिखित मुद्दों:

- की अनुज्ञेय के लेखांकन नीतियों द्वारा चयनित संगठन के लिए;

- विधि के अपने उपयोग के लिए;

- पर्याप्तता के खुलासे लेखा अभिलेखों में.

देने के लिए मैदान से संशोधित दस्तावेज़ प्रकार

ऑडिटिंग कंपनी या निजी विशेषज्ञ तैयार कर सकते हैं इस तरह के एक अधिनियम है, अगर कारक:

- नहीं को प्रभावित करने वाले राय के लेखा परीक्षकों, लेकिन दस्तावेज़ में वर्णित है । अपने लक्ष्य है, ध्यान आकर्षित करने के लिए हितधारकों के लिए किसी विशेष स्थिति, निरीक्षण संगठन में परिलक्षित वित्तीय डेटा.

- को प्रभावित करने वाले राय के लेखा परीक्षकों, का परिणाम हो सकता है जो अंतर्दृष्टि के साथ चेतावनी है कि अस्वीकृति के निर्माण या एक नकारात्मक ऑडिट रिपोर्ट.

की परवाह किए बिना सेवा की है कि परिस्थितियों के रूप में आधार की तैयारी के लिए संशोधित अधिनियम में, एक अलग खंड के लेखा परीक्षक का खुलासा करने के लिए कारणों में इसके जारी करने की.

निर्दिष्टीकरण

बनाने पर संशोधित दस्तावेज़ सूचियों विशिष्ट कारकों-आधार है । उदाहरण: "लेखा परीक्षक की राय के लिए परिस्थितियों को प्रभावित करने की राय निरीक्षक" – कार्य शामिल हैं एक योग्य राय के संबंध में सीमित राशि के विशेषज्ञ काम कर रहे". कारण की तैयारी के इस तरह के एक दस्तावेज हो सकता है के साथ एक असहमति प्रबंधन निरीक्षण के उद्यमों के लिए सवालों के लेखांकन नीति है । यह ध्यान दिया जाना चाहिए कि की डिग्री के आधार पर प्रतिबंध के काम के विशेषज्ञ, वह हकदार है ही नहीं व्यक्त करने के लिए राय के साथ आरक्षण है, लेकिन यह भी करने के लिए तैयार करने के निष्कर्ष. एक नकारात्मक राय हो सकती है तैयार घटना में एक विवाद के प्रबंधन के साथ निरीक्षण के उद्यम के मुद्दों पर की पर्याप्तता के प्रकटीकरण में वित्तीय दस्तावेजों.

प्रकार की संशोधित कार्य करता है

उपरोक्त को देखते हुए जानकारी के लिए, निम्न श्रेणियाँ रिपोर्ट की:

- अखंडता को प्रभावित नहीं करते के वित्तीय दस्तावेज़.

- खंड है ।

- के के परित्याग के निर्माण के निष्कर्ष.

- नकारात्मक है ।

योग्य रायमें व्यक्त किया जाता है की एक संख्या की उपस्थिति की परिस्थितियों. विशेष रूप से, यह वैध है जब लेखा परीक्षक के लिए आया था निष्कर्ष है कि तैयार करने के लिए एक बिना शर्त सकारात्मक निष्कर्ष संभव नहीं है । हालांकि, के प्रभाव मतभेद पैदा हुई है कि सिर के साथ निरीक्षण के व्यक्ति या सीमा के काम की गुंजाइश के विशेषज्ञ नहीं कहा जा सकता है तो महत्वपूर्ण और गहरा करने के लिए, का उपयोग करने का अधिकार इनकार करते हैं. इस मामले में, निष्कर्ष को शामिल करना चाहिए वाक्यांश: "के लिए छोड़कर परिस्थितियों…". लेखा परीक्षक के लिए मना सकते हैं एक राय व्यक्त की । इस मामले में मान्य है, जहां एक सीमा पर अपने काम की गुंजाइश इतनी गहराई से और बहुत है कि विशेषज्ञ में असमर्थ है प्राप्त करने के लिए पर्याप्त है, उनकी राय में, सबूत है. नतीजतन, वह व्यक्त करने में असमर्थ है, एक पर्याप्त के बारे में राय की प्रामाणिकता प्रस्तुत वित्तीय दस्तावेजों.

महत्वपूर्ण असहमति प्रबंधन के साथ

में विरोधाभास की राय के निदेशक निरीक्षण उद्यम और लेखा परीक्षक कर सकते हैं पर एक निर्णायक प्रभाव पड़ता वित्तीय दस्तावेजों. ऐसी स्थिति में, लेखा परीक्षक बनाता है कि निष्कर्ष के लगाने के आरक्षण पर्याप्त नहीं हो सकता का खुलासा करने के लिए भ्रामक या अधूरी प्रकृति का बयान है । के लिए इस तरह के मामलों में, व्यवहार में विकसित की है, एक उचित निरूपण किया है । बेहतर समझ के लिए, हम एक उदाहरण दे. लेखा परीक्षा की राय के रूप में जारी इस प्रकार है:

"हमारी राय में, इसलिए, इन कारकों के प्रभाव और परिस्थितियों में, प्रलेखन के लिए एक उद्यम "और" को दर्शाता है गलत वित्तीय के रूप में 31 दिसंबर, 20_г. और आपरेशन के परिणामों समावेशी 1 जनवरी से 31 दिसंबर है । 20_г. समावेशी।"

विशेष मामले

अभ्यास में, कभी कभी वहाँ है एक झूठी निष्कर्ष. यह एक अधिनियम के बिना तैयार लेखा परीक्षा या इसके कार्यान्वयन, लेकिन स्पष्ट रूप से नहीं है उचित जानकारी में मौजूद निरीक्षण प्रलेखन. मान्यता के निष्कर्ष के झूठे ही किया जाता है में एक न्यायिक आदेश है ।

घटनाओं में से एक

एक कैलेंडर संख्या है, जो चिपका में निष्कर्ष है, के अनुरूप होना चाहिए के पूरा होने की तारीख, लेखा परीक्षा और ऊपर का पालन करें की तारीख के बाद के अनुमोदन के वित्तीय दस्तावेजों के निरीक्षण इकाई है । विशेष ध्यान भुगतान किया जाना चाहिए करने के लिए आदेश के प्रतिबिंब घटनाओं. में PBU 7/98, वहाँ रहे हैं कई आवश्यकताओं से संबंधित इस मुद्दे के लिए है । के अनुसार इन नियमों का गठन का मामले की ऑडिट रिपोर्ट । वहाँ रहे हैं दो श्रेणियों की घटनाओं. पहले उठता के बीच की अवधि में रिपोर्टिंग की तारीख और कैलेंडर संख्या अनुमोदन के लिए साइन अप. इसके अलावा, वहाँ रहे हैं कि तथ्यों का पता चला रहे थे के बाद पंजीकरण लेखा परीक्षा का कार्य है । इन सभी घटनाओं की श्रेणी के हैं के बाद हुई रिपोर्टिंग की तारीख. उनकी परिभाषा और नियमों के लिए प्रतिबिंब में दर्ज PBU 7/98, और संघीय मानक नं. 10. के अनुसार के बाद, लेखा परीक्षक पर विचार करना चाहिए पर प्रभाव राज्य के वित्तीय दस्तावेजों और निष्कर्ष की घटनाओं के बाद हुआ है कि रिपोर्टिंग दिन है । जब इस खाते में ले लिया है, दोनों के अनुकूल और नकारात्मक कारक है । वित्तीय अभिलेखों, घटना दर्ज:

- के के अस्तित्व को साबित करने के एक ही दिन में आर्थिक वातावरण में जो निरीक्षण इकाई अपनी गतिविधियों का आयोजन करता है.

- के के बाद हुआ है कि नियंत्रण कैलेंडर की संख्या की परिस्थितियों में जो कंपनी से बाहर किया जाता है काम करते हैं.

तिथि के बाद के गठन के वित्तीय वक्तव्यों, घटनाओं उत्पन्न हो सकता है:

- के के उत्पन्न होने से पहले की तारीख करने के लिए अनुमोदन लेखा परीक्षा का कार्य है.

- के बाद दिखाई दिया पर हस्ताक्षर करने के कारावास और अप करने के लिए कैलेंडर के दिन इसकी देने के लिए इच्छुक व्यक्तियों.

- पहचान के बाद प्रसव के अंतिम अधिनियम के उपयोगकर्ताओं के लिए है ।

आवश्यक प्रक्रिया

के बारे में हुई घटनाओं की तिथि से पूर्व अनुमोदन की हिरासत विशेषज्ञ का संचालन करेगा, घटनाओं की एक श्रृंखला है । वे प्राप्त करने के उद्देश्य से उचित और पर्याप्त सबूत है कि इन सभी तथ्यों मौजूद हो सकता है जो समायोजन की आवश्यकता होती है करने के लिए वित्तीय अभिलेखों या प्रकटीकरण के बारे में जानकारी में, यह स्थापित किया गया है । उपचार पर ध्यान केंद्रित परिभाषित घटनाओं को लागू कर रहे हैं के रूप में बंद करने के लिए हस्ताक्षर करने के दिन के निष्कर्ष. अगर विशेषज्ञ तथ्यों की पहचान कर सकता है कि हक़ीक़त को प्रभावित वित्तीय प्रलेखन स्थापित करने के लिए आवश्यक है कि क्या वे पर्याप्त रूप से लेखा अभिलेखों में परिलक्षित होता है और पर्याप्त रूप से खुलासा किया, तो उनके बारे में जानकारी है ।

संघीय नियम 10

इस मानक आवश्यकताओं, कर रहे हैं के लिए कार्रवाई के विशेषज्ञ के बारे में हुई घटनाओं के बाद की तारीख पर हस्ताक्षर के निष्कर्ष है, लेकिन इससे पहले कि कैलेंडर की तारीख देने के अपने हितधारकों. के बाद प्रमाणीकरण के अंतिम अधिनियम के कर्तव्यों में लेखा परीक्षक शामिल नहीं हैं प्रक्रियाओं या अनुरोध के बारे में वित्तीय प्रलेखन. के लिए जिम्मेदारी बताए लेखा परीक्षक के बारे में हो सकता है कि घटनाओं पर एक प्रभाव वित्तीय बयान की तारीख से अनुमोदन के निष्कर्ष में निहित है के प्रबंधन के साथ निरीक्षण इकाई है.

गतिविधियों विशेषज्ञ

यदि ऑडिटर बन गया है, घटना के बारे में पता कर सकते हैं कि काफी की हालत को प्रभावित वित्तीय प्रलेखन के बाद हस्ताक्षर करने की तारीख के अंत में, यह होना चाहिए:

- स्थापित की जरूरत में परिवर्तन के लिए लेखांकन फ़ाइलें.

- पर चर्चा के संकल्प के साथ इस मुद्दे के सिर का निरीक्षण कियाइकाई है.

- बाहर ले जाने के लिए आवश्यक गतिविधियों के साथ विशिष्ट परिस्थितियों में जो विशेषज्ञ बन गया है, इन घटनाओं के बारे में पता है.

तथ्यों की खोज के बाद प्रस्तुत दस्तावेज़ के उपयोगकर्ताओं के लिए

अगर पता चला था कि घटनाओं के अस्तित्व पर हस्ताक्षर करने की तारीख के समापन के बाद इसकी हस्तांतरण करने के लिए इच्छुक पार्टियों के लिए, लेकिन करने से पहले अपने अनुमोदन के द्वारा उन्हें जो के संबंध में, यह जरूरी हो गया था करने के लिए संशोधित अधिनियम, विशेषज्ञ का फैसला संशोधन पर वित्तीय प्रलेखन और चर्चा के साथ इसे का सिर इकाई का निरीक्षण किया. पर समायोजन का लेखा प्रतिभूतियों के लेखा परीक्षक प्रदर्शन उचित प्रक्रिया है । उनकी जिम्मेदारियों को भी शामिल करने की तैयारी एक नया अंतिम कार्य जिम्मेदारी के साथ, ध्यान आकर्षित करने, का वर्णन करने के लिए आधार को फिर से जांच के दस्तावेज और सुविधा पहले से निष्कर्ष है.

विवादास्पद मुद्दा

अगर विशेषज्ञ माना जाता है यह उचित समीक्षा करने के लिए वित्तीय प्रलेखन, लेकिन प्रबंधन के निरीक्षण इकाई नहीं लिया गया है उचित कार्रवाई के साथ, यह लोगों को सूचित करेगा करने के लिए अधीनस्थ है, जो कंपनी के निदेशक है कि उपयोगकर्ताओं के बारे में सूचित किया जाएगा करने के लिए असंभव पर भरोसा करते हैं । पर दिन की रिपोर्टिंग के लिए आगामी अवधि और पर्याप्त रूप से खुलासा जानकारी के बारे में तथ्यों के आर्थिक जीवन को फिर से करने की जरूरत है-अध्ययन के कागजात और मूल्यांकन प्रकट नहीं हो सकता है । सिर के निरीक्षण के लिए जिम्मेदार संस्था के बारे में जानकारी वर्तमान में लेखा अभिलेखों, और बनाने में आवश्यक परिवर्तन की पहचान की है, जो घटनाओं पर एक महत्वपूर्ण प्रभाव है की विश्वसनीयता है । ऑडिट कंपनी या निजी विशेषज्ञ के लिए जिम्मेदार है पर्याप्तता राय के मूल्यांकन पर इन तथ्यों.

Article in other languages:

Alin Trodden - लेख के लेखक, संपादक

"हाय, मैं कर रहा हूँ Alin दलित. मैं ग्रंथ लिखता हूं, किताबें पढ़ता हूं, और छापों की तलाश करता हूं । और मैं आपको इसके बारे में बताने में बुरा नहीं हूं । मैं दिलचस्प परियोजनाओं में भाग लेने के लिए हमेशा खुश हूं."

संबंधित समाचार

एचआरटी अपार्टमेंट क्या है: अचल संपत्ति के प्रकार है?

कई लोग पूछते हैं: एचआरटी-अपार्टमेंट और ndash; यह क्या है? एचआरटी और ndash; आवास बंद प्रकार होटल है । Realtors का कहना है कि अपार्टमेंट के लिए मांग है कि इस वर्ग फिट रहता है एक लगातार उच्च स्तर पर है । क्या ऐसी लोकप्रियता के लिए का...

क्या आप अक्सर उपयोग ई-वॉलेट से प्रसिद्ध webmoney भुगतान प्रणाली? यदि आप कर रहे हैं एक नेटवर्क पर या किसी भी व्यावसायिक लेन-देन का उपयोग कर इलेक्ट्रॉनिक बटुआ, अभी या बाद में सवाल उठता है करने के लिए कैसे webmoney से पैसे निकालने. य...

"ग्राहक बैंक" - यह है कि क्या सिस्टम है?

इस नौकरी के लिए कुर्सी या सोफे. कि वे क्या कहते हैं के बारे में एक काफी बड़े पैमाने पर इंटरैक्टिव सेवा बुलाया “ग्राहक-बैंक”. यह है एक अनूठा उत्पाद में एक वित्तीय संस्था है । यह अनुमति देता है आप करने के लिए विभिन्न कार...

मुद्रा के दुबई: जहां विनिमय करने के लिए और कितना पैसे के लिए सवारी के लिए साथ ले

प्रेमियों के आराम करने के लिए गर्म देशों में कई. विशेष रूप से प्रासंगिक यात्रा करने के लिए विदेशी स्थानों और देशों की अवधि में, जब रूस आता है ठंड के मौसम है । वर्तमान में अधिक से अधिक लोकप्रिय पर्यटकों के बीच दुबई में हो रहा है. इ...

अवलोकन के नए भवनों अर्थव्यवस्था वर्ग में मास्को

का फैसला किया है एक अपार्टमेंट खरीदने के लिए है, लेकिन परिवार के बजट के लिए पर्याप्त है केवल किफायती आवास के लिए? आप के लिए - एक समीक्षा के नए भवनों अर्थव्यवस्था वर्ग में मास्को. चुनने के बजट विकल्प है, यह महत्वपूर्ण नहीं है करने ...

बुनियादी सिद्धांतों ऋण की प्रकृति और समारोह

मूल के शब्द “क्रेडिट” कई व्याख्याओं है । कुछ विशेषज्ञों का मानना है कि यह लैटिन से व्युत्पन्न क्रेडिट (अनुवाद में "उनका मानना है कि”), दूसरों, creditum (ऋण, ऋण). और nbsp; वास्तव में, ऋण की – आंदोलन के ...

टिप्पणी (0)

इस अनुच्छेद है कोई टिप्पणी नहीं, सबसे पहले हो!