Падатак на маёмасць: стаўка, дэкларацыя, тэрміны выплаты

Table of contents:

Кожны чалавек і кампанія, якія валодаюць уласным маёмасцю, павінны выплачваць адпаведны падатак на маёмасць. Ён разлічваецца на падставе кадастравага кошту аб'екта, хоць яшчэ ў некаторых рэгіёнах па-ранейшаму выкарыстоўваецца інвентарызацыйныя паказчык. Кожны падаткаплацельшчык павінен разабрацца, як разлічваецца і выплачваецца дадзены збор.

Падатак для фізічных асоб

Ён выплачваецца кожным расейскім грамадзянінам, якія валодаюць правільна аформленых нерухомай маёмасцю. Для разліку выкарыстоўваецца стаўка ў межах ад 0,1 да 2 адсоткаў.

Пэўныя падаткаплацельшчыкі на падставе свайго статусу могуць разлічваць на спецыяльныя льготы. Да іх адносяцца пенсіянеры, ветэраны і інваліды, а таксама некаторыя іншыя грамадзяне.

Што з'яўляецца аб'ектам падаткаабкладання?

Выплата падатку на маёмасць вырабляецца на падставе кошту каштоўнасцяў. Аб'ектам выступае маёмасць, аформленае грамадзянамі ва ўласнасць. У арт. 130 ГК пералічваюцца ўсе віды нерухомай маёмасці. Да яго прылічаюцца:

- розныя будынкі і будынкі, прычым улічваюцца не толькі дабудаваныя аб'екты, але і недабудаваныя;

- шматлікія марскія і рачныя суда;

- аб'екты, якія выкарыстоўваюцца ў космасе;

- лятальныя апараты;

- іншыя прадметы, якія немагчыма перамясціць без нанясення ім значнага шкоды.

Маюцца значныя адрозненні нерухомасці ад рухомай маёмасці, да якіх адносіцца наступнае:

- нерухомасць абавязкова рэгіструецца ў Росреестре;

- адрозніваюцца правілы набыцця дадзеных аб'ектаў;

- нерухомасць перадаецца па спадчыне на падставе месцы свайго знаходжання;

- судовыя разбору павінны ажыццяўляцца па месцы рэгістрацыі аб'екта.

Падатак на маёмасць разлічваецца выключна з нерухомасці, таму ўсе грамадзяне павінны добра разбірацца ў тым, што можна да яго аднесці.

Больш:

Падаткаабкладанне прадпрымальніка: якія ёсць варыянты

Любое дзяржава спаганяе падаткі з усіх сваіх грамадзян. Важна адзначыць, што прадпрымальнікі, грамадзяне і юрыдычныя асобы па-рознаму папаўняюць бюджэт. Цяпер хацелася б пагаварыць менавіта пра падатках, якія абавязаны выплачваць людзі, якія маюць ст...

Ўклады для пенсіянераў: у якіх банках выгадныя працэнты?

Пенсіянеры - гэта асаблівая катэгорыя ўкладчыкаў. Большасць з іх маюць хатнія зберажэнні. Разумеючы гэта, банкі прапануюць ўклады для пенсіянераў з выгаднымі адсоткамі. Банкіры даюць магчымасць людзям зразумець, што лепш захоўваць сродкі не дома пад ...

"Лукойл-Гарант" (НПФ): водгукі. Недзяржаўны пенсійны фонд "Лукойл-Гарант"

Кампанія «Лукойл» на слыху ў кожнага грамадзяніна нашай краіны. Аўтазапраўкі гэтай фірмы можна знайсці ў кожным горадзе. «Лукойл» ставіцца да шэрагу кампаній, якія вядуць актыўную грамадскую дзейнасць, паказваюць стабільны дах...

Хто выплачвае?

Плацельшчыкамі гэтага збору становяцца людзі, якія маюць ва ўласнасці аб'екты:

- жылыя памяшканні, прадстаўленыя кватэрамі, пакоямі, прыватнымі будынкамі, дачамі або катэджамі;

- гаражы або парковачныя месцы для аўтамабіляў;

- нерухомыя комплексы, якія могуць валодаць розным прызначэннем;

- будынкі або будынкі, якія з'яўляюцца недабудаванымі;

- іншыя пабудовы;

- долевая частка ад любога вышэйпаказанага аб'екта.

Любы будынак незалежна ад яго памеру і прызначэння з'яўляецца аб'ектам падаткаабкладання, калі яно пісьменна аформленае на грамадзяніна. Па законе аб'ектам падатку на маёмасць не можа быць агульная маёмасць, якое належыць усім уласнікам кватэр у шматпавярхоўцы.

Падатковая база

Да 2020 года ажыццяўляецца пераход пры разліку дадзенага збору на кадастравы кошт аб'ектаў. Калі ў канкрэтным рэгіёне не ўведзеныя дадзеныя змены або яшчэ не праведзена кадастравая ацэнка пэўнага будынка, то па-ранейшаму патрабуецца для разліку ўжываць інвентарызацыйныя паказчык.

Пры вызначэнні падатковай базы ўлічваецца магчымасць карыстацца адмысловымі ільготамі кожнаму чалавеку, таму з квадратуры аб'екта адымаюцца пэўныя квадратныя метры:

- для кватэры трэба адняць 20 кв. м;

- пры разліку збору за пакой памяншаецца аб'ект на 10 кв. м;

- за жылы дом разлік вядзецца без уліку 50 кв. м;

- пры наяўнасці адзінага комплексу, у якім маецца хоць бы адзін жылы аб'ект, трэба памяншаць падатковую базу на 1 млн руб.

За кошт дадзеных паслабленняў можа ўзнікнуць сітуацыя, калі падатковая база валодае адмоўным значэннем, таму адсутнічае неабходнасць выплачваць падатак на маёмасць. Па ст. 403 НК гэтыя вылікі могуць павялічвацца муніцыпальнымі ўладамі. Калі пасля выкарыстання выліку атрымліваецца станоўчае значэнне, то яно памнажаецца на каэфіцыент-дэфлятар, пасля чаго на стаўку падатку.

Падатковы перыяд

Па арт. 405 НК падатковым перыядам прадстаўлены год. Нярэдка набываюцца аб'екты ў сярэдзіне гэтага перыяду, а ў гэтым выпадку трэба разлічваць збор на падставе поўных месяцаў валодання. У гэтым выпадку гарантуецца, што правільна будзе вызначаны падатак на маёмасць. Тэрміны выплаты з'яўляюцца аднолькавымі для ўсіх грамадзян, таму пералічыць сродкі трэба да 1 снежня года, наступнага за справаздачным.

Выплата вырабляецца на падставе звестак з квітанцый, якія ФНС штогод. Самі грамадзяне могуць праверыць правільнасць разліку, для чаго можна карыстацца онлайн-калькулятарам або стандартнымі формуламі.

Якія выкарыстоўваюцца стаўкі?

Стаўка падатку на маёмасць для фізічных асоб можа вар'іравацца ў залежнасці ад таго, які менавіта аб'ект маецца ва ўласнасці. Таму выкарыстоўваюцца значэння:

- 0,1%. Гэтая стаўка выкарыстоўваецца для ўсіх жылых памяшканняў, комплексаў і нават недабудаваных аб'ектаў.

- 2%. Ўжываецца для відаў нерухомасці, кадастравы кошт якіх перавышае 3 млн. руб., што ўлічваецца ў арт. 378.2 НК.

- 0,5%. Выкарыстоўваецца для ўсіх астатніх аб'ектаў.

Рэгіянальныя ўлады па арт. 406 могуць памяншаць або павялічваць стаўкі. Пры павышэнні гэтага паказчыка максімальна можна яго павялічыць у тры разы, а вось знізіць дапускаецца да 0.

Правілы разліку

Выплата падатку на маёмасць вырабляецца па спецыяльнымквітанцыя, атрыманых з ФНС. Дадаткова разлік можна выканаць самастойна, для чаго трэба ведаць стаўку, памер дэфлятара і кадастравы кошт аб'екта. Дадаткова ўлічваецца плошчу памяшкання і магчымасць карыстацца льготамі.

Напрыклад, маецца кватэра, памер якой роўны 48 кв. м. Каэфіцыент-дэфлятар роўны 7, а стаўка выкарыстоўваецца ў памеры 0,1%. Кадастравая цана аб'екта роўная 27 млн. руб. Першапачаткова выдаляецца вылік, таму памяншаецца квадратура на 20 кв. м. Кошт 1 кв. м. роўная: 2 700 000 / 48 = 56250. Падатковая база пры такіх умовах роўная: 56250 * 28 = 1 575 000 руб Памяншаецца дадзены паказчык на каэфіцыент-дэфлятар, таму падатковая база роўная: 1 464 750 руб.

Далей вызначаецца памер збору, для чаго ўлічваецца стаўка падатку: 1 464 750 * 0.1% = 1464,75 руб.

Хто можа карыстацца льготамі?

Льготы па падатку на маёмасць для фізічных асоб прадастаўляюцца многім катэгорыям насельніцтва. Усе яны прапісаны ў арт. 407 НК.

Сюды ўваходзяць пенсіянеры, ветэраны, інваліды і іншыя слабаабароненыя катэгорыі насельніцтва. Скарыстацца правам на вызваленне дазваляецца толькі ў дачыненні да аднаго аб'екта, таму калі ў льготніка маецца два дамы, то за адзін ён выплачвае збор на агульных падставах.

Падатак для кампаній

Падатак на маёмасць выплачваецца не толькі фізічнымі асобамі, але і рознымі фірмамі, якія валодаюць правільна зарэгістраванымі аб'ектамі, якія прымяняюцца ў працэсе вядзення дзейнасці. Фірмы і ІП выплачваюць яго раз у год або штоквартальна з дапамогай пералічэння авансавых плацяжоў.

Аб'ектам выступае нерухомасць, якая з'яўляецца асноўным сродкам прадпрыемства, таму яна павінна прымацца ў працэсе працы кампаніі.

Хто выплачвае збор?

Падатак на маёмасць юрыдычных асоб выплачваецца усімі прадпрыемствамі на падставе арт. 373 і 346 НК. Прычым не мае значэння, які рэжым падаткаабкладання для гэтага выкарыстоўваецца.

Таму разлік вядзецца фірмамі на асновы бела, так і арганізацыямі, якія прымяняюць спрошчаныя сістэмы для разліку падаткаў.

Віды нерухомасці

Фірмы выплачваюць падатак не толькі з нерухомасці, якая зарэгістраваная на іх, але і нават з каштоўнасцяў, якія выкарыстоўваюцца на падставе давернага кіравання або часовага карыстання. Да аб'ектаў падаткаабкладання адносяцца розныя будынкі і зямельныя ўчасткі.

Пры гэтым улічваюцца каштоўнасці, якія знаходзяцца на балансе прадпрыемства.

Падатковая база і перыяд

Кожная фірма павінна ведаць, як правільна разлічваць збор, а таксама які тэрмін выплаты падатку на маёмасць. Падатковая база вызначаецца на падставе значэнні кадастравага кошту аб'екта.

Разлік вядзецца штоквартальна, таму даводзіцца кожныя тры месяцы пералічваць у ФНС авансавыя плацяжы. У канцы года астатак сродкаў пералічваецца. Рэгіянальныя ўлады могуць мяняць тэрмін выплаты падатку на маёмасць, таму могуць ўсталёўвацца ўласныя справаздачныя перыяды ў канкрэтным суб'екце РФ.

Стаўка падатку

Усталёўваецца гэты паказчык для розных кампаній рэгіянальнымі ўладамі, але пры гэтым ён не можа перавышаць стаўку, устаноўленую федэральным заканадаўствам.

У розных рэгіёнах максімальна гэта значэнне роўна 2%.

Калі ў фірмы маецца маемасць, якое ўваходзіць у спецыяльны спіс, які змяшчаецца ў арт. 381 НК, то не дазваляецца, каб стаўка была вышэй 1,1%. Калі рэгіянальныя ўлады не ўсталёўваюць ўласныя значэння, то трэба карыстацца тымі паказчыкамі, якія прапісаны ў НК.

Правілы разліку

Дэкларацыя на падатак на маёмасць за год работы прадпрыемства здаецца чатыры разы ў год, так як патрабуецца столькі ж раз пералічваць авансавыя плацяжы.

Правілы разліку заключаюцца ў выкарыстанні актуальнай формулы. Для вызначэння памеру авансавага плацяжу патрабуецца падатковую базу, прадстаўленую кадастравай коштам аб'екта, падзяліць на 4 квартала, пасля чаго атрыманае значэнне памнажаецца на стаўку.

Плацёж у год вызначаецца шляхам множання падатковай базы на стаўку. Даплата ў канцы года разлічваецца з дапамогай знаходжання розніцы паміж агульнай сумай падатку і ўсімі авансавыя плацяжы, пералічанымі ў бюджэт за год работы прадпрыемства.

Тэрміны выплаты

Як і падатковую дэкларацыю па падатку на маёмасць арганізацый, плацяжы патрабуецца вырабляць штоквартальна, таму цалкам увесь плацёж падзяляецца на авансавыя выплаты. Па заканчэнні справаздачнага года ажыццяўляецца канчатковы разлік і пералік астатку.

Увесь падатак павінен пералічвацца да 30 сакавіка года, наступнага за справаздачным. Крайні тэрмін можа трохі змяняцца рэгіянальнымі ўладамі. Напрыклад, у Разані пералічыць сродкі трэба да 1 красавіка.

Авансавыя плацяжы пералічваюцца штоквартальна.

Фарміраванне справаздачнасці

Кампаніі павінны ствараць і здаваць падатковую дэкларацыю па падатку на маёмасць. Па кожнаму падатковаму перыяду, прадстаўленаму кварталам, патрабуецца фармаваць дакумент, пасля чаго ён здаецца да 30 чысла месяца, наступнага за апошнім месяцам кожнага квартала.

Па выніках года таксама патрабуецца дэкларацыя на падатак на маёмасць за год, прычым яна перадаецца да 30 сакавіка наступнага года. У некаторых рэгіёнах адсутнічаюць справаздачныя перыяды, прадстаўленымі кварталамі. Прадпрыемствам пры такіх умовах патрабуецца складаць і здаваць справаздачнасць толькі раз у год за цэлы год працы.

Куды выплачваць сродкі і здаваць дэкларацыі?

Пры выбары аддзялення ФНС, куды будуць пералічвацца сродкі і здавацца справаздачнасці, улічваюцца некаторыя правілы:

- калі фірма знаходзіцца па месцы размяшчэння нерухомасці, то працаваць трэба з аддзяленнем ФНС, дзе прадпрыемства зарэгістравана;

- калі маёмасць знаходзіцца па месцы размяшчэння падраздзялення, то па арт. 384 НК патрабуецца пералічваць сродкі і адпраўляць дэкларацыі ў аддзяленне ФНС, дзе менавіта філіял складаецца на ўліку;

- нярэдка нерухомасць зусім размяшчаецца ў іншым рэгіёне, а ў гэтым выпадку трэба працаваць з аддзяленнем інспекцыі, якое займаецца абслугоўваннем дадзенай тэрыторыі.

Усе вышэйпаказаныя ўмовы ставяцца і да здачы дэкларацыі.

Правілы здачы справаздачнасці

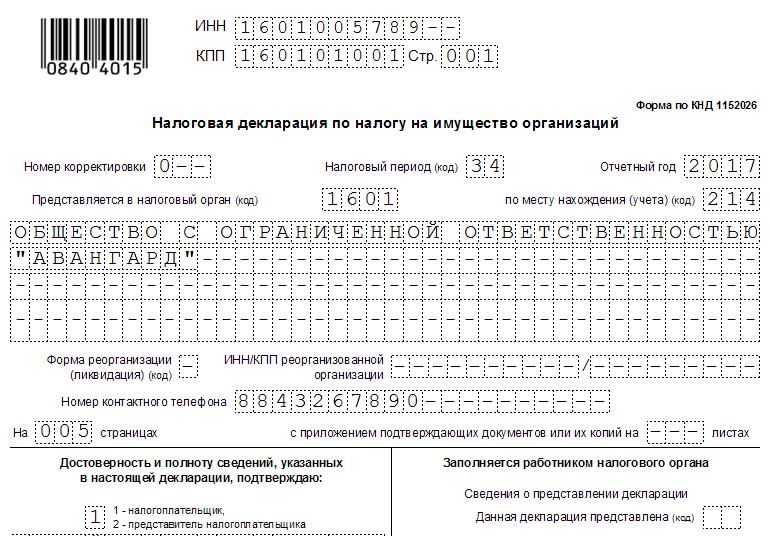

Кожная фірма, якая мае на балансе пэўную нерухомасць, павінна выплачваць адпаведны падатак на маёмасць. Запаўненне дэкларацыі па гэтым зборы можа ажыццяўляцца ў папяровым або электронным выглядзе. Электронная форма абавязкова выкарыстоўваецца па арт 80 НК у сітуацыях, калі ў фірме працаўладкавана больш за 100 чалавек.

Дэкларацыя складаецца з некалькіх важных раздзелаў:

- тытульны ліст, у якім паказваецца асноўная інфармацыя аб налогоплательщике і аддзяленні ФНС, куды перадаецца дакумент;

- 1 раздзел уключае суму падатку;

- 2 раздзел прызначаны для правільнага разліку падатковай базы, на падставе якой разлічваецца збор;

- 2.1 раздзел выкарыстоўваецца для ўнясення інфармацыі адносна ўсіх аб'ектаў, з якіх патрабуецца выплачваць падатак;

- 3 раздзел ўжываецца для пісьменнага разліку збору, для чаго ўлічваецца кадастравы кошт нерухомасці.

Такім чынам, дэкларацыя павінна ўтрымліваць ўсе асноўныя звесткі аб самім прадпрыемстве, наяўным у яго маёмасці і іншыя дадзеныя.

Правілы запаўнення

Пры складанні дадзенага дакумента бухгалтар фірмы павінен прытрымлівацца пэўных правілаў. Да іх адносяцца:

- паказчыкі ўпісваюцца толькі ў поўных рублях, таму не ўлічваюцца капейкі;

- абавязкова патрабуецца скразная нумарацыя старонак, прычым першая старонка прадстаўлена тытульным лістом;

- не дазваляецца выпраўляць выяўленыя памылкі з ужываннем розных карэктараў або іншых сродкаў;

- нельга друкаваць тэкст з двух бакоў адной старонкі;

- лісты не павінны змацоўваюцца такім чынам, каб яны былі сапсаваныя;

- падчас запаўнення дакумента трэба карыстацца чорнымі, фіялетавымі або сінімі чарніламі;

- запаўняюцца ўсе радкі выключна злева направа;

- калі для фарміравання дакумента выкарыстоўваюцца спецыяльныя кампутарныя праграмы, то варта карыстацца толькі апошняй версіяй абранага забеспячэння.

У Загадах ФНС падрабязна прыводзяцца асноўныя правілы запаўнення гэтага дакумента.

Што рабіць, калі нерухомасць належала фірме толькі частку года?

Нярэдка кампаніі набываюць або атрымліваюць для працы розныя аб'екты ў сярэдзіне года, таму не дапускаецца разлічваць падатак за ўвесь перыяд. Калі па-ранейшаму выкарыстоўваецца інвентарызацыйных кошт, то не аказвае дадзены факт якое-небудзь ўплыў на ужывальную формулу.

Калі прадпрыемства ўжо карыстаецца кадастравай коштам аб'ектаў, то пры разліку авансавых плацяжоў трэба ўлічваць каэфіцыент валодання па арт. 382 НК. Для разліку дадзенага каэфіцыента трэба колькасць поўных месяцаў, на працягу якіх прадпрыемства валодала аб'ектам, падзяліць на агульная колькасць месяцаў у перыядзе. Падчас вызначэння поўных месяцаў валодання ўлічваецца, што калі быў атрыманы аб'ект да 15 чысла канкрэтнага месяца, то ён ўключаецца ў разлік. Калі ж перадача была рэалізаваная пасля 15 чысла, то разлік вядзецца ўжо з наступнага месяца.

Такім чынам, падатак на маёмасць выплачваецца як фізічнымі асобамі, так і рознымі кампаніямі. Важна разабрацца, як вызначаецца падатковая база, якая кошт нерухомасці павінна выкарыстоўвацца, а таксама як даваць справаздачу па гэтым зборы. Пры пісьменным падыходзе да разліку і выплаты збору атрымаецца пазбегнуць налічэння штрафаў і пені. Фірмы абавязаны пералічваць гэты падатак незалежна ад абранага рэжыму падаткаабкладання. ІП пры разліку гэтага збору прыраўноўваюцца да фізічным асобам.

Article in other languages:

DE: https://www.tostpost.com/de/finanzen/33404-grundsteuer-rate-erkl-rung-frist-f-r-die-zahlung.html

TR: https://www.tostpost.com/tr/maliye/30455-emlak-vergisi-oran-beyan-deme-tarihleri.html

Alin Trodden - аўтар артыкула, рэдактар

"Прывітанне, Я Алін Тродден. Я пішу тэксты, чытаю кнігі і шукаю ўражанні. І я нядрэнна ўмею распавядаць вам пра гэта. Я заўсёды рады ўдзельнічаць у цікавых праектах."

Навіны

Другасны рынак каштоўных папер: спецыфіка і адрозненні

Першасны і другасны рынак каштоўных папер - асноўныя паняцці для любога біржавога гандляра. Пад першасным звычайна разумеецца рынак, з дапамогай якога адбываецца перадача маёмасных правоў на каштоўныя паперы, па-за залежнасці ад і...

Уклад "Тинькофф" банка, крэдытныя карты, страхаванне і іншыя паслугі

Банк "Тинькофф" з'яўляецца адным з самых перадавых банкаўскіх устаноў, якія функцыянуюць на тэрыторыі РФ. Сам сябе ён пазіцыянуе як банк новага пакалення.І, што самае дзіўнае, паўнавартасна працаваць з больш чым 4 мільёнамі кліент...

Страхаванне адказнасці па дамове: парадак дзеянняў, ўмовы, дакументы і рэкамендацыі

У сучасным свеце асобнай увагі патрабуюць страхавыя выпадкі, звязаныя з імі паняцці і законы, а таксама нюансы грамадзянскага страхавання. Важна не толькі разумець, што адлюстравана ў змесце дагавора страхавання адказнасці грамадз...

Перш за чым казаць аб тым, што такое аўдыт ўліку гатовай прадукцыі, варта разабрацца з паняццем аўдыту. На тэрыторыі нашай краіны аўдыт – гэта кантроль за гаспадарчай дзейнасцю таго ці іншага прадпрыемства. Па меры таго, як ...

"Зубоўскі парк" (Уфа): апісанне, водгукі

Кожны з нас марыць аб уласным доме, а калі ён яшчэ і знаходзіцца ў экалагічна чыстым раёне і акружаны усімі неабходнымі аб'ектамі інфраструктуры, то стане сапраўднай казкай. У цяперашні час усё вялікую папулярнасць набываюць катэд...

Валютнае рэгуляванне знешнеэканамічнай дзейнасці Расеі

Валютнае рэгуляванне за апошнія дзесяць гадоў зведала радыкальныя змены, выкліканыя адменай дзяржаўнай валютнай манаполіі. Дзяржаўная валютная манаполія з'яўлялася галоўным аспектам валютнай палітыкі на працягу ўсяго існавання ССС...

Заўвага (0)

Гэтая артыкул не мае каментароў, будзьце першым!